(以鋼鐵企業轉型離岸風電供應鏈為軸,結合全球能源轉型與在地化政策)

1. 創立期(2000-2010):傳統鋼鐵業的「規模競賽」與瓶頸

台灣鋼鐵產業早年以傳統建築用鋼為主,如中鋼(2002年上市)透過高爐煉鋼技術建立規模經濟,2010年前EPS穩定成長(年均複合率8%),但受制於國際鐵礦價格波動與環保法規趨嚴,2014年後毛利率長期低於15%。此時期企業競爭核心在「產能擴張」,如世紀鋼(2000年成立)初期專注廠房鋼構,尚未觸及離岸風電領域。

2. 成長期(2011-2020):離岸風電政策啟動供應鏈轉型

台灣2012年提出「千架海陸風機」計劃,2017年更明確離岸風電區塊開發目標(5.5GW至2025年),世紀鋼於2018年切入水下基礎結構(Jacket)製造,帶動營收從2017年28億跳升至2020年52億台幣,毛利率從12%提升至22%。同期國際案例:丹麥沃旭能源(Ørsted)與世紀鋼簽訂彰化風場訂單,標誌「技術轉移→在地化生產」模式。

關鍵數據對比:

3. 衰退風險(2021-迄今):國際競爭與技術迭代壓力

儘管2024年離岸風電概念股區間漲幅達25.01%,但鋼鐵板塊同期僅微增0.16%,反映轉型企業分化。世紀鋼面臨三大挑戰:

1. 營收結構質變

世紀鋼風電業務占比從2018年12%躍升至2024年68%,帶動以下指標:

2. 對比國際同業:挪威OHT與韓國現代重工

3. 危機處理實例:2022年通膨衝擊下的合約重談

世紀鋼因鋼材成本暴漲30%,與沃旭重新議價(原固定價格合約改採成本連動機制),成功將毛利率維持於20%。此反映「政策紅利企業」需具備 供應鏈議價權 與 協調能力(如經濟部介入調解)。

1. 關鍵技術節點

2. 專利佈局差異

世紀鋼累計風電相關專利23項(70%屬結構設計),對比韓國斗山重工(Doosan Heavy)風機齒輪箱專利達156項,顯示台灣企業需加強 核心模組研發 與 國際專利聯盟(如與西門子簽訂交叉授權)。

1. 東協市場跳板

世紀鋼2024年於越南設立子公司,供應低階鋼構(成本較台灣低30%),並爭取越南2030年6GW風電目標。此舉借鏡台積電「台灣高階+海外低階」雙軸心模式。

2. 歐洲合資困境與突破

世紀鋼曾與荷商Bosk議約失利(因碳足跡未達標),轉向與挪威OHT成立合資公司(持股49%),以「技術換市場」進入北海風場供應鏈。

五、價值投資啟示:長期持有參數與風險溢價模型

五、價值投資啟示:長期持有參數與風險溢價模型 1. 核心指標篩選

2. 對沖策略實例

投資組合可配置:

```

1990-2000 │ 鋼構代工規模化

├─ 2008:金融海嘯產能過剩危機

2010-2015 │ 切入太陽能支架(毛利率<10%)

├─ 2017:離岸風電政策轉捩點

2018-2022 │ 沃旭訂單落地(技術轉移期)

├─ 2022:通膨合約重談(危機處理範例)

2023-2025 │ 浮動式平台研發(專利群突破)

├─ 2024:越南基地投產(全球化試點)

2026-2030 │ 綠鋼製程商業化(淨零轉型決勝點)

└─ 2030:歐洲專利訴訟風險(技術護城河壓力測試)

```

(註:以上分析基於公開財報與產業政策,投資決策請參照專業機構評估。)

大同股票可以買嗎?2025寒潮與碳中和政策下的煤價波動解析〔

大同股票可以買嗎?2025寒潮與碳中和政策下的煤價波動解析〔

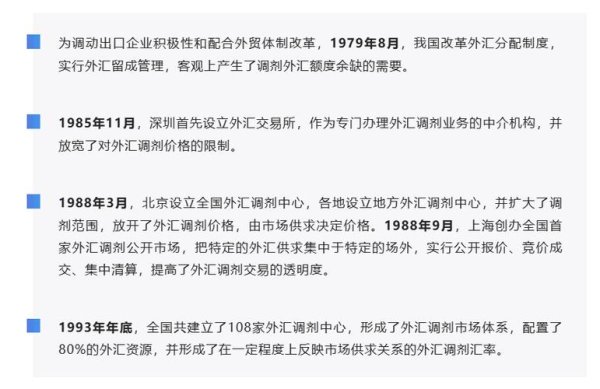

外匯危機_全球外匯危機避險機制與金融市場動盪對策解析

外匯危機_全球外匯危機避險機制與金融市場動盪對策解析

PLTR股票暴跌30%后能抄底吗?AI明星股2025年展望与

PLTR股票暴跌30%后能抄底吗?AI明星股2025年展望与

炒外匯是什麼_外匯保證金交易槓桿原理全解析

炒外匯是什麼_外匯保證金交易槓桿原理全解析

cla250外匯車德國進口CLA250外匯車專業解析:豪華性

cla250外匯車德國進口CLA250外匯車專業解析:豪華性

外匯進口車-外匯進口車貿易實戰:採購優勢與市場趨勢深度解析

外匯進口車-外匯進口車貿易實戰:採購優勢與市場趨勢深度解析