1. 市場規模與成長動能

根據MSCI全球健康產業指數顯示,2020至2025年健身器材市場年複合成長率(CAGR)達8%,其中亞太區因人口紅利與消費升級,增速領先歐美。台灣市場則受惠於《全民健身計劃》政策驅動,2024年體育產業總規模已突破新台幣4,800億元,年增率達12%。值得注意的是,疫情後「混合健身模式」崛起,家庭健身設備(如跑步機、智能穿戴裝置)與線上課程(如Keep、Peloton訂閱制)同步成長,形成「硬體+軟體」雙引擎。

2. 產業鏈重構與區域化布局

中美貿易摩擦加速供應鏈分散化,台灣健身器材企業如喬山、岱宇、力山等,近年積極佈局東南亞生產基地,並強化「台灣研發+海外製造」模式以降低關稅風險。例如喬山在美國威斯康辛州設廠,並收購BowFlex品牌切入家用市場,2024年營收年增25%,創歷史新高。此策略不僅貼合「在地化生產」趨勢,更透過多元品牌矩陣(商用MATRIX、家用HORIZON)擴大市佔率。

1. 核心財務指標對比

從台灣證交所公開數據分析,健身類股需優先關注三項指標:

2. 券商評級與資金流向

Google財經數據顯示,2025年Q1外資加碼台灣健身類股比重提升,其中金史密斯因IPO題材(預計2025年創業板上市)獲摩根士丹利「增持」評級,目標價上看新台幣150元。元大證券則看好線上健身平台與穿戴裝置整合商機,建議關注具「AI教練」技術的KS Fit生態系。

1. 上游設備製造

2. 中游場館運營與線上服務

3. 下游穿戴裝置與數據服務

1. 地緣政治與成本波動

美國關稅政策可能影響出口導向企業,如岱宇已透過泰國代工廠將生產成本降低15%。鋼材與晶片價格波動需密切追蹤,金史密斯2024年因供應鏈管理得當,毛利率維持32%。

2. 技術創新門檻

專利佈局為關鍵競爭力,金史密斯擁有160項全球專利(含18項發明專利),高於喬山的120項,技術壁壘有助長期定價權。

3. ESG評級與永續投資

MSCI ESG評級顯示,喬山因節能設備研發與低碳工廠認證,評級由BB升至BBB,吸引歐洲主權基金配置。

| 企業名稱 | 主要業務 | 2024營收(億台幣) | EPS(元) | PE Ratio | ROE(%) | 券商評級 |

|----------------|-------------------|---------------------|-----------|----------|----------|----------------|

| 金史密斯 | 智能跑步機製造 | 100 | 2.8 | 25 | 18 | 摩根士丹利增持 |

| 喬山健康科技 | 商用/家用健身器材 | 478 | 4.2 | 18 | 15 | 高盛中性 |

| 岱宇國際 | 健身器材/電動車代工| 72.17 | 1.1 | 16 | 9 | 瑞銀減持 |

| 力山工業 | 飛輪設備代工 | 60.99 | 0.8 | 12 | 6 | 野村中性 |

| KS Fit(未上市)| 線上健身平台 | 25(訂閱收入) | N/A | N/A | N/A | 元大建議關注 |

1. 短期佈局:優先關注IPO潛力股如金史密斯,其25倍本益比低於Peloton,且具「智能家居+運動數據」生態系題材。

2. 中長期持有:喬山透過區域化生產與品牌收購,可對沖地緣風險,適合配置於「穩健型」投資組合。

3. 風險分散:線上健身平台雖成長快速,但需觀察用戶黏著度(如KS Fit的DAU/MAU比率),建議以不超過總倉位10%為限。

(註:以上數據截至2025年3月24日,來源整合自台灣證交所、Google財經與企業財報)

RS4外汇跨境电商外汇需求定制解决方案数据支撑

RS4外汇跨境电商外汇需求定制解决方案数据支撑

外匯走勢 人民幣外匯走勢:一籃子貨幣與有效匯率解析

外匯走勢 人民幣外匯走勢:一籃子貨幣與有效匯率解析

股票型基金投資困惑?2025新手入門指南與策略對比權威數據解

股票型基金投資困惑?2025新手入門指南與策略對比權威數據解

瑞士外匯存底(瑞士外匯存底資產配置策略與全球經濟影響探討)

瑞士外匯存底(瑞士外匯存底資產配置策略與全球經濟影響探討)

日本外匯挖土機、日本外匯挖土機:64年技術壟斷斂財 徐工突破

日本外匯挖土機、日本外匯挖土機:64年技術壟斷斂財 徐工突破

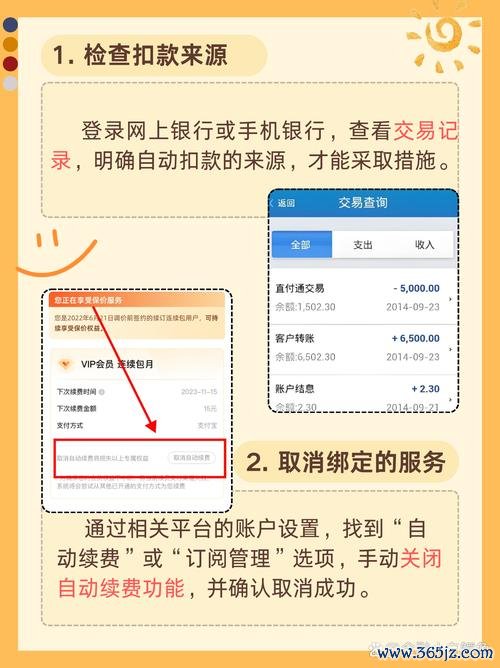

買股票扣款失敗怎麼辦?3分鐘學會用銀行App設定自動扣繳實測

買股票扣款失敗怎麼辦?3分鐘學會用銀行App設定自動扣繳實測