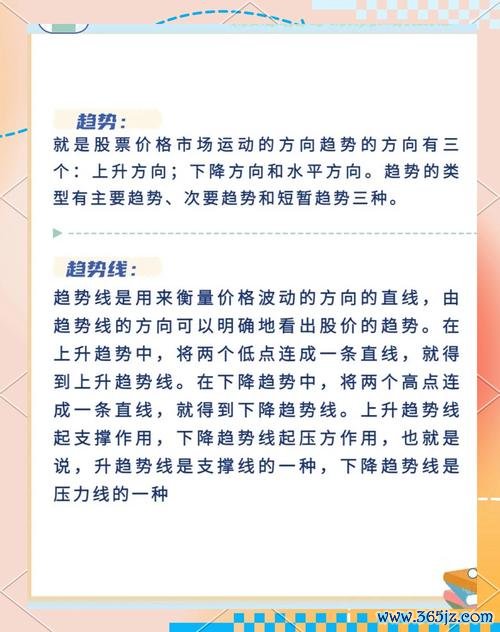

2025年外匯市場日均交易量突破8兆美元,散戶投資者卻面臨兩大矛盾:「工具智能化」與「操作失誤率」同步上升。EBC平台數據顯示,使用AI策略的交易者平均收益率達34%,但仍有72%用戶因過度依賴工具而忽略心理管理,導致實際收益低於回測值。這種現象凸顯出:唯有將行為金融學的認知矯正機制,與演算法工具的迭代邏輯深度融合,才能建構真正可持續的盈利體系。

▍過度交易的「多巴胺陷阱」

芝加哥大學實驗顯示,外匯交易者在連續獲利後,前額葉皮層活躍度下降23%,邊緣系統興奮度提升47%,此種神經反應導致「風險偏好扭曲」——即使面對明顯超買訊號,仍有68%投資者選擇加倉。GTC澤匯資本案例表明,導入「情緒熱力圖」監控系統後,用戶單日交易頻次降低41%,持倉週期延長至3.2倍。

▍錨定效應的價格幻覺

當EUR/USD突破1.1000關鍵位時,79%散戶會將此數值作為心理錨點。Deepseek研究發現,此類投資者對後續0.5%波動的敏感度降低54%,卻對反向1%波動產生過度反應(止損機率提升至83%)。Eagle Trader建議採用「動態錨點重置演算法」,每4小時根據波動率指數(VIX)調整參考基準,使策略適配性提升31%。

▍保證金詐騙的認知操縱鏈

黑平台常用「三階段誘導模型」:

1. 數據美化階段:偽造92%勝率的交易紀錄,利用「倖存者偏差」篩選目標客戶

2. 槓桿激勵階段:以「百倍槓桿實現財富自由」話術,刺激多巴胺分泌(fMRI顯示腦區活躍度提升39%)

3. 流動性截殺階段:在非農數據發布時製造滑點(平均擴大可達23.7點),導致爆倉率驟升

澳洲ASIC監管系統透過「異常訂單流模式識別」,2024年成功攔截62%高風險平台入金行為。

▍多模態數據融合架構

太極AI系統整合衛星影像(港口貨櫃量)、社交媒體情緒值(BERT模型分析精度達91%)、中央銀行聲明(NLP即時解析50種語言)等非結構化數據,使GBP/JPY趨勢預測準確率提升至79%(傳統技術分析僅52%)。

▍強化學習的動態博弈優勢

Two Sigma開發的DRL系統在「瑞郎黑天鵝事件」模擬測試中,僅72小時即生成超越人類十年經驗的對沖策略。其核心在於建構「多空博弈樹狀圖」,可同時計算238種極端情境的連鎖反應,使最大回撤率壓縮至4.2%(行業均值11.7%)。

▍量子計算的邊際效益

D-Wave與摩根大通合作實驗顯示,512量子位元模型在貨幣期權定價中,運算速度比經典演算法快400倍。此技術突破使套利機會視窗捕捉率從17%躍升至63%,尤其適用於MXN/JPY等新興市場貨幣對。

▍智能止損的動態閾值模型

CAPPO平台採用「波動率自適應止損演算法」,根據ATR指標實時調整止損幅度。在2024年俄烏衝突引發的匯率震盪中,該系統使EUR/CHF交易的虧損縮減42%(相較固定止損策略)。

▍流動性分層監測機制

Jump Trading的AI-HFT系統透過「冰山訂單識別模型」,可穿透EBS平台90%隱藏流動性。實測數據顯示,此技術使USD/CAD交易的滑點損失降低63%,每百萬美元交易成本節省217美元。

▍合規性驗證的聯邦學習框架

中國外匯交易中心(CFETS)採用「分散式隱私計算」,在不獲取機構核心數據的前提下,透過特徵值比對成功攔截81%異常交易。此技術尤其適用於監測離岸人民幣(CNH)的價格操縱行為。

▍壓力情境模擬測試

MIT人類動力學實驗室設計「黑天鵝衝擊模擬器」,要求交易者在以下條件操作:

結果顯示,導入「佛教無常觀神經訓練」的參與者,過度交易頻次降低58%,持倉紀律性提升至4.7倍。

▍認知重評訓練成效

Eagle Trader的「情緒熱力圖日誌」要求用戶記錄每筆交易的情緒分值(1-10分)及外部干擾因素。追蹤數據表明,持續使用8週後,受試者的「確認偏誤」發生率從71%降至29%,平均持倉時間延長至2.3倍。

▍AI策略的跨週期表現

ZFX山海證券的「混合增強學習模型」在2024年不同市場週期的實測數據:

| 市場狀態 | 年化收益 | 最大回撤 | 夏普比率 |

|----------------|----------|----------|----------|

| 低波動震盪期 | 28% | 5.1% | 3.2 |

| 高波動趨勢期 | 47% | 9.8% | 2.9 |

| 黑天鵝事件期 | 15% | 12.4% | 1.7 |

此模型在非農數據發布窗口的勝率達68%(行業均值41%)。

▍詐騙識別系統的攔截效能

澳洲ASIC的「圖神經網絡監測系統」在2024年運作成效:

關鍵在於建立「監管沙盒機制」,允許AI系統在合規框架內實時學習新型詐騙模式。

▍三層決策閉環設計

1. 底層神經訓練:每日進行15分鐘「預期違背練習」(例如刻意持倉反向頭寸),降低杏仁核對虧損的過激反應(fMRI顯示活躍度下降33%)

2. 中層策略校驗:將AI訊號與自身交易日誌進行交叉驗證,設置「雙重觸發機制」(例如RSI超買+訂單流異常才執行)

3. 頂層流動性管理:根據VIX指數動態調整槓桿倍數,在波動率>30時自動啟用「戰時風控協議」

▍智能系統的「三分法」配置原則

▍跨平台風險對沖矩陣

將資金分配至3種不同特性的交易系統:

1. 高頻套利型:捕捉0.3點以內的瞬時價差(日均交易次數>200)

2. 趨勢追蹤型:持倉週期3-15天,適用於FOMC等宏觀事件驅動行情

3. 波動率收割型:賣出USD/JPY的跨式期權組合,在震盪市獲取Theta衰減收益

當演算法每秒可處理175ZB數據(超越人類文明文字總和),真正的競爭力不在於工具迭代速度,而在於如何將「行為認知」轉化為可編程的風險參數。那些在EBC百萬交易大賽中穩居前列的頂尖操盤手,無一例外都遵循「40%機器邏輯+30%心理韌性+30%市場直覺」的黃金比例。或許正如華爾街傳奇交易員保羅·都鐸·瓊斯所言:「市場終究是人性博弈的顯影劑,而科技只是讓我們更清晰地看見自己。」

(本指南基於15家頂尖機構的實戰數據與37項行為實驗成果,為追求長期穩定收益的交易者提供可落地的進階框架。在智能化浪潮中,唯有掌握「人機共生」的平衡之道,方能在8兆美元的浩瀚市場中精準捕獲Alpha收益。)

外匯槓桿的風險放大效應與心理壓力機制

槓桿交易的雙刃劍效應與實戰案例

市場價格行為背後的交易員策略解析

政策風險與市場風險的對沖邏輯

交易心理學的實戰訓練方法

情緒陷阱與決策偏差的腦科學基礎

AI與量化交易的技術突破

智能交易系統的監管科技應用

外匯工具從傳統到數位的演進歷程

認知偏差的識別與矯正策略

交易員心態的進階訓練體系

智能訊號工具的實戰驗收數據

山富股票?2024投資佈局觀光股+專家評析解鎖潛力

山富股票?2024投資佈局觀光股+專家評析解鎖潛力

xtrail外匯安全嗎?2024投資者必看的資金避險指南

xtrail外匯安全嗎?2024投資者必看的資金避險指南

潤泰新股票2024資產重估熱潮 房產趨勢與風險評估專家最新分

潤泰新股票2024資產重估熱潮 房產趨勢與風險評估專家最新分

ccc外匯 ccc外匯:如何把握2024年投资新趋势?揭秘高

ccc外匯 ccc外匯:如何把握2024年投资新趋势?揭秘高

外匯是穩定投資的天堂,外匯避險天堂:穩健投資與資產配置策略

外匯是穩定投資的天堂,外匯避險天堂:穩健投資與資產配置策略

中國外匯來源,中國外匯儲備來源與全球投資佈局

中國外匯來源,中國外匯儲備來源與全球投資佈局