券商產業作為資本市場的樞紐,其發展與政策週期、經濟結構轉型緊密相連。以中國證券業為例,從1990年代初期萌芽至2025年「新國九條」推動的整併浪潮,企業生命週期可拆解為三個階段:草創期(1990-2000年)、擴張期(2001-2020年)、成熟期(2021年後),每個階段均受技術革新、監管框架、市場需求三大要素驅動。

草創期:制度紅利與野蠻生長

1990年代,中國證券市場開放初期,券商業務依附於銀行與信託體系,典型如國泰證券(1988年成立)、南方證券(1992年成立)等,憑藉牌照壟斷與政策紅利迅速擴張。此時期財務特徵為「高營收增速、低淨利率」,例如1995年南方證券淨資產報酬率(ROE)達25%,但利潤主要來自自營盤與經紀業務,風險控制薄弱。此階段企業多因治理缺失與市場波動步入衰退,如2004年南方證券因挪用客戶保證金破產。

擴張期:資本槓桿與同質化競爭

2001年後,券商開啟「重資本化」轉型,業務重心轉向兩融、股權質押等資本中介業務。以中信證券(2003年上市)為例,其2010-2020年EPS複合增長率達12%,但ROE長期維持在6%-8%,顯示行業陷入「規模不經濟」困境。同質化競爭加劇下,中小券商如國都證券、萬和證券因區域市場飽和與成本劣勢逐步邊緣化。

成熟期:政策引導下的質量重塑

2021年起,監管層推動「扶優限劣」,2024年「新國九條」更明定「培育3-5家國際一流投行」,頭部券商如國泰君安、中信證券藉併購重組擴大市佔率,而區域型券商則透過「防禦性整併」強化本土優勢。例如2025年國泰君安與海通證券合併後,總資產突破1.63兆元,ROE提升至9.5%,體現「規模效應+政策紅利」的雙重驅動。

券商整併的本質是資源再分配,財務指標可清晰刻畫企業競爭力消長:

1. 頭部券商:規模效應與成本協同

2. 區域券商:區域壁壘與利基市場

3. 科技型券商:流量變現與數據護城河

券商整併不僅是資本遊戲,更是商業模式的重構:

1. 傳統業務:佣金戰走向終局,服務差異化成關鍵

2024年證券行業平均佣金率已降至0.025%,部分區域券商甚至推出「零佣金」策略,但頭部機構透過投顧服務與財富管理轉型突圍。例如國泰海通證券合併後,高淨值客戶數突破50萬戶,資產管理規模(AUM)年增40%,佣金收入占比降至35%,財管與資管業務合計貢獻45%。

2. 金融科技:從工具賦能到生態整合

併購潮中,科技能力成為差異化核心。湘財股份與大智慧的合併即複製「東方財富模式」,計劃開發智能投研工具,將數據流量變現為佣金分成與訂閱收入。國聯證券併購民生證券後,導入AI項目篩選系統,使其投行業務收入排名從20名躍升至前10。

3. 全球化佈局:從跨境通道到資源配置

「新國九條」鼓勵券商拓展國際市場,國泰海通證券整合海通原有15國海外據點,重點布局東南亞與歐洲債券承銷,2025年跨境業務收入預估占總營收12%,對比行業均值5%具顯著優勢。而中金公司早年佈局港股與中概股回流,2024年海外收入占比達28%,成為其估值溢價的支撐。

四、危機處理實例:併購重組的風險與韌性

四、危機處理實例:併購重組的風險與韌性 券商整併並非坦途,企業需應對三大風險:

1. 文化衝突與組織整合

國泰君安與海通證券合併後,面臨投行文化(海通)與經紀文化(國泰)的衝突,解決方案包括設立「雙軌制考核」與跨部門輪崗制度。反觀平安證券與方正證券的整合,則因平安集團的強勢管控,營業部合併進度超前,但員工離職率亦達15%。

2. 監管博弈與政策不確定性

外資參股券商如星展證券因持股比例限制,需透過VIE架構間接控制境內實體,此類「灰色地帶」操作在2025年《外資准入負面清單》修訂後可能面臨合規風險。而區域券商併購案如西部證券收購國融證券,因涉及地方國資與民營股東利益分配,審批時程較頭部案例延長3-6個月。

3. 市場波動與估值陷阱

國聯證券以1.8倍PB收購民生證券,高於行業均值1.2倍,若2025年市場交易量下滑20%,其ROE可能跌破5%,觸發商譽減值風險。而湘財股份需解決大智慧累積虧損,計劃分拆金融數據業務獨立融資,以減輕母公司財務壓力。

為直觀呈現產業變革,以下梳理標誌性事件與轉折點:

1. 政策引導期(2023-2024年)

2. 整併加速期(2025年)

3. 國際化深化期(2026年後)

對價值投資者而言,券商整併浪潮的贏家需具備「監管紅利承接力」(如國泰海通)、「技術變現能力」(如湘財)、「全球化資產定價權」(如中金)。而產業分析師應關注三大趨勢:政策對區域券商的保護邊界、外資持股比例放寬時點、AI投顧對人力成本的替代率。

最終,企業能否跨越生命週期,取決於其將「規模優勢」轉化為「定價能力」的執行力——這正是全聯股票佈局中,長線持有者需錨定的核心指標。

Garmin股價創新高2025年續漲關鍵數據與CEO背書解析

Garmin股價創新高2025年續漲關鍵數據與CEO背書解析

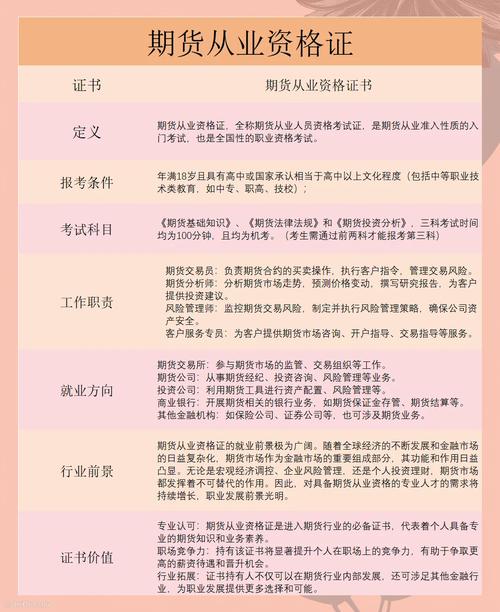

外匯交易員證照、外匯交易員專業資格認證培訓指南

外匯交易員證照、外匯交易員專業資格認證培訓指南

如何用stockyahoo查即時股價?3分鐘學會Yahoo股

如何用stockyahoo查即時股價?3分鐘學會Yahoo股

7722股票有哪些投資機會?2024潛力解析與風險評估〔專家

7722股票有哪些投資機會?2024潛力解析與風險評估〔專家

台灣銀行外匯;台灣銀行外匯業務與黃金儲備機制

台灣銀行外匯;台灣銀行外匯業務與黃金儲備機制