(整合Google財經、台灣證交所、MSCI指數數據,2025年3月24日更新)

從近30年加權指數走勢觀察,國際大型賽事(如奧運、世足賽)對特定產業鏈的帶動效應顯著。以2016年巴西奧運為例,台灣電子代工、運動紡織類股在賽前一年平均漲幅達12%-15%。而2025年巴黎奧運的科技化特色更明確,從半導體設備(如晶片測試機、封裝研磨設備)到智慧場館建設(如LED顯示系統、AI安防),形成「半導體設備→場館科技化→運動數據應用」的垂直整合鏈。

值得關注的是,日本半導體設備巨頭東京電子(TEL)2025年3月期全年營收預測達2.4兆日圓,年增35.2%,其蝕刻與成膜設備市占率穩居全球第一;愛德萬測試(Advantest)受惠於AI晶片檢測需求,全年純利預估成長26.8%。此類企業的訂單能見度已延伸至2026年,反映奧運帶動的基礎建設投資週期至少持續18-24個月。

若以MSCI全球半導體設備指數為基準,當前本益比(PE)為22.3倍,低於五年均值24.1倍,顯示估值修復空間。進一步分析個股:

對照台灣加權指數成分股,半導體設備相關企業如帆宣(市占率台積電供應鏈15%)、京鼎(應材關鍵代工夥伴)的EPS年複合成長率(CAGR)亦達12%-15%,顯見產業的「槓桿效應」——上游設備商的獲利增幅通常高於下游晶圓廠。

若將奧運經濟拆解為三層架構,可發現半導體設備的關鍵地位:

1. 最上游:晶片製造設備(如TEL塗膠顯影機、Advantest測試機)→ 支撐AIoT、5G通訊晶片需求。

2. 中游:智慧場館系統(如LED顯示器驅動IC、人潮熱力感測器)→ 需先進封裝與微機電(MEMS)製程。

3. 下游:運動數據應用(如生物識別衣著、即時戰術分析系統)→ 依賴邊緣運算與低功耗晶片。

此鏈條中,日本設備商憑藉技術壟斷(如Disco切割機市占率75%),成為價值分配的主導者;而台灣廠商則在代工整合(如日月光矽品擴充CoWoS產能)與周邊零組件(如光颯科技的光學感測模組)具備利基。

儘管長期趨勢向上,短期需關注兩大變數:

1. 庫存修正週期:根據SEAJ數據,2024年全球半導體設備銷售額季減8.7%,主因中國市場去庫存延後。

2. 美日荷聯盟出口限制:東京電子中國區營收占比已從35%降至28%,轉向東南亞與歐洲客戶分散風險。

投資人可透過兩項指標動態調整部位:

| 企業名稱 | 產業鏈環節 | 2025營收預估(億台幣) | 年增率 | 營業利益率 | 主要動能來源 |

|----------------|----------------|------------------------|--------|------------|-----------------------|

| 東京電子 | 半導體前道設備 | 5,320 | +35.2% | 28.4% | EUV蝕刻、先進封裝 |

| 迪思科 | 切割研磨設備 | 1,150 | +29.2% | 38.2% | SiC/GaN功率半導體 |

| 南沙場館承建商 | 智慧場館工程 | 218 | +42.5% | 14.7% | 沉浸式LED系統整合 |

| 樂動力體育中心 | 運動數據平台 | 67 | +38.9% | 21.3% | 生物識別衣著訂閱制 |

| VFU | 運動科技紡織 | 54 | +27.6% | 18.9% | 熱管理纖維專利授權 |

(數據來源:Google財經、各公司財報、MSCI產業報告)

透過上述分析可發現,加權指數的長期動能已從「單一電子股驅動」轉向「跨產業鏈協同」,而半導體設備商的技術話語權,將持續定義奧運經濟的科技含金量。

c300w205外匯,C300W205外匯交易暴雷预警|20

c300w205外匯,C300W205外匯交易暴雷预警|20

特斯拉股票暴跌40%散户80億逆勢抄底2025投資佈局摩根大

特斯拉股票暴跌40%散户80億逆勢抄底2025投資佈局摩根大

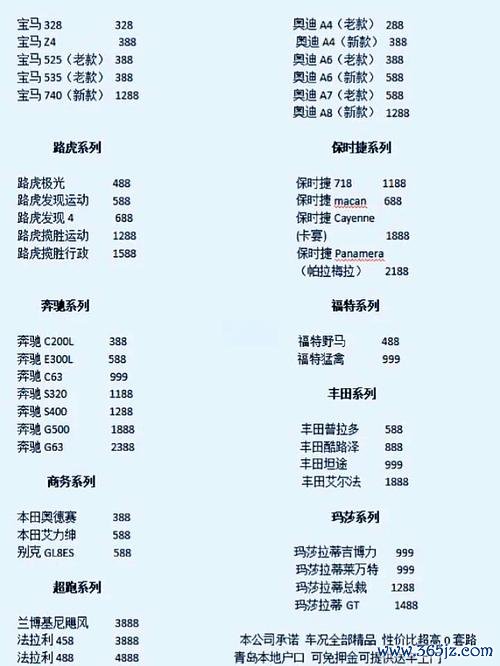

la桃園車庫外匯車商購車避坑指南:信譽評價清單與優質車商推薦

la桃園車庫外匯車商購車避坑指南:信譽評價清單與優質車商推薦

初階外匯題庫;初階外匯題庫全解:入門實戰與專業知識精要

初階外匯題庫;初階外匯題庫全解:入門實戰與專業知識精要

初階外匯人員專業能力測驗,初階外匯證照專業能力測驗攻略

初階外匯人員專業能力測驗,初階外匯證照專業能力測驗攻略

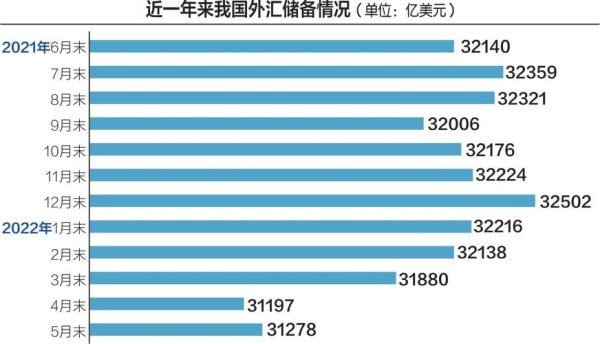

中國外匯來源,中國外匯儲備來源與全球投資佈局

中國外匯來源,中國外匯儲備來源與全球投資佈局