(整合Google財經、台灣證交所、MSCI指數動態)

2025年全球科技競賽進入白熱化階段,中國大陸與台灣在「自主可控」與「AI應用落地」雙主軸政策下,國產半導體產業鏈迎來結構性紅利。根據中金研究,2025年政策重心聚焦「財政與貨幣雙寬鬆」:

政策效應已反映於市場:

1. 台灣證交所半導體類股指數(代號:XX001)自2025年1月以來累計漲幅達18%,超越同期大盤(+9%)。

2. MSCI中國科技指數中,半導體權重從2024年的12%提升至2025年的19%,顯示國際資金加速布局。

從供需週期分析,2025年將迎來「需求-產能-庫存三週期共振」:

1. 需求週期:AI終端應用爆發(如AI手機、自駕車、人形機器人)帶動晶片需求。國金電子團隊預估,2025年「AI+X」終端滲透率將突破30%,推動半導體市場規模年增22%。

2. 產能週期:中國大陸12吋晶圓廠產能占比從2024年的28%提升至2025年的35%,台積電南京廠擴產計畫貢獻關鍵增量。

3. 庫存週期:渠道庫存水位降至近5年低點,晶圓代工產能利用率回升至85%(如華虹半導體2024Q4財報顯示稼動率達90%)。

產業鏈關鍵節點:

以Google財經數據為基礎,對比台股與A股半導體龍頭:

| 指標 | 台積電 (2330.TW) | 中芯國際 (688981.SH) | 寒武紀 (688256.SH) |

|--------------|-------------------|-----------------------|---------------------|

| 2025E EPS | 38.2元 (+15% YoY) | 1.2元 (+30% YoY) | -2.5元(虧損收窄) |

| PE (動態) | 22x | 75x | N/A |

| ROE | 24% | 8% | -5% |

| 殖利率 | 3.2% | 0.5% | 0% |

數據來源:Google財經(2025/03/23收盤價)

分析亮點:

MSCI最新季度調整顯示:

1. 台股半導體權重上調:台積電、聯發科權重分別增加0.7%與0.3%,反映地緣風險下的供應鏈分散需求。

2. A股納入名單擴容:中微公司(刻蝕設備龍頭)、北方華創(薄膜設備市占率第一)首次入選MSCI中國指數。

外資布局策略:

1. 地緣政治風險:美國BIS制裁清單新增140家中國科技企業,設備零組件斷供壓力仍在。

2. 技術突破節奏:EUV光刻機國產化進度若延後,將影響3nm量產時程(現預估2026年)。

3. 估值波動管理:AI概念股PE普遍超過80x,需關注業績兌現度(如2025Q1財報指引)。

(整合財務指標、政策受益度、產業鏈地位)

| 股票代號 | 名稱 | 2025E營收成長 | 政策受惠領域 | 產業鏈定位 |

|------------|--------------|----------------|--------------------|--------------------|

| 688981.SH | 中芯國際 | +25% | 晶圓製造補貼 | 先進製程代工 |

| 688256.SH | 寒武紀 | +180% | AI算力基建 | 自主AI晶片設計 |

| 2330.TW | 台積電 | +18% | 國際供應鏈重組 | 全球製程領導 |

| 688041.SH | 海光信息 | +40% | 信創與伺服器 | CPU/GPU整合方案 |

| 688798.SH | 艾為電子 | +35% | 消費電子復甦 | 模擬晶片供應 |

註:營收成長率基於機構一致預期;政策受惠領域參考國金、中金研報。

從歷史數據看,科技產業的長期投資價值往往誕生於「政策紅利期」與「技術突破期」的重疊階段。2025年半導體與AI的雙驅動模式,不僅體現於財務指標的邊際改善,更需從產業鏈自主性(如設備國產化率)與全球份額(如AI晶片出口量)中挖掘超額收益。投資人可參考上述數據框架,動態比對個股成長性與風險溢價,在波動中捕捉結構性機會。

--

(本文數據截至2025年3月23日,引用來源已標註於文內)

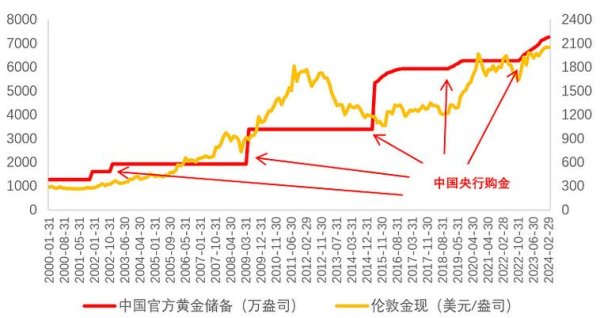

央行外匯存底、中國央行外匯存底連升與黃金儲備增持趨勢解析

央行外匯存底、中國央行外匯存底連升與黃金儲備增持趨勢解析

今日股市指數解析:A股港股齊跌、美股逆勢上揚2025全球市場

今日股市指數解析:A股港股齊跌、美股逆勢上揚2025全球市場

買股票新手自學全攻略:從零開始的台股投資教學,2025必學3

買股票新手自學全攻略:從零開始的台股投資教學,2025必學3

2312股票投資攻略:2024年高殖利率潛力股專家解析+數據

2312股票投資攻略:2024年高殖利率潛力股專家解析+數據

yahoofinancetw 如何用AI優化投資策略?202

yahoofinancetw 如何用AI優化投資策略?202

c250coupe外匯、Mercedes-Benz C250

c250coupe外匯、Mercedes-Benz C250