Mini外匯車購車攻略:從外匯小白到行家必讀的避坑指南與省錢實戰

一、認知重塑|拆解外匯市場與購車底層邏輯

對多數人而言,「外匯」二字總與複雜的金融操作掛鉤,但當它與「mini外匯車」結合時,實則牽涉更實際的民生消費場景。外匯市場的波動性、套利空間與避險需求,直接影響跨國購車成本與風險。

1. 外匯市場特性如何左右你的購車預算

波動性陷阱:外匯市場24小時不間斷交易,匯率每分鐘浮動可能讓車價相差數萬元。例如,某消費者原計劃以美元購入歐系mini外匯車,卻因美聯儲利率決策導致歐元兌美元單日暴漲2%,最終多付近10%車款。

套利機會:部分車商利用「有市無場」特性,在不同國家市場間低買高賣。例如,日本中古車市場的豐田Aqua(Prius C)收購價僅300萬日圓,轉至台灣後售價卻達新台幣80萬,價差背後隱藏匯率與稅制套利空間。

避險需求:外匯管制國家(如中國、阿根廷)的買家常需透過「地下錢莊」或跨境貿易名義規避資金限制,此舉不僅觸法風險高,更可能因黑市匯率損失20%以上成本。

案例直擊:

2024年某台灣消費者透過代購購入德國mini Cooper S,簽約時歐元兌台幣匯率為1:32,交車時卻因俄烏戰爭導致歐元升值至1:35,價差連同關稅多支出18萬台幣。若事前鎖定遠期外匯合約,即可凍結匯率風險。

二、策略匹配|三階段攻防戰:從基礎避坑到專業級省錢

階段一:小白必學|避開「匯率盲點」與詐騙陷阱

匯率盲區實戰解方

鎖定「交叉匯率」:當日圓兌美元貶值時,可優先考慮日本外匯車源,透過日圓弱勢抵消車價漲幅。例如2023年日圓貶至150兌1美元時,日本中古車價相當於打7折。

善用「銀行臨櫃價vs現鈔價」:多數人忽略現鈔買匯成本比即期匯率高1-2%,若購車款達300萬台幣,價差足以支付一年保險費。

詐騙防禦實戰

偽造「外匯保證金」話術:部分不良車商要求預付10%「外匯保證金」鎖定車源,實為利用「零和遊戲」原理空手套白狼。2024年高雄某車商以此手法捲款上億後潛逃。

破解「洗匯」陷阱:車商聲稱「代辦外匯結匯省手續費」,實則透過第三方貿易公司虛報進口金額,買家可能觸犯《洗錢防制法》。

階段二:進階攻略|槓桿工具與稅制套利

外匯槓桿實戰應用

外幣信貸槓桿:以美元存款質押申辦外幣車貸,當美元利率低於台幣時,可賺取利差。例如2025年台幣基準利率3% vs 美元2.5%,貸款100萬台幣等值美元,一年省息5,000元。

遠期外匯鎖價:與銀行簽訂6個月期遠匯合約,凍結歐元購車成本。當市場波動率達15%時,此舉可省下至少5%匯損。

關稅拆解技巧

善用「完稅價格」計算漏洞:車輛進口稅(貨物稅+營業稅+關稅)約占車價47%,但「折舊計算」可合法降稅。例如引進3年車齡BMW Mini,可將原始價打6折作為課稅基礎。

離岸公司避稅結構:透過香港或新加坡公司採購,利用「關聯交易移轉定價」降低進口報關金額。此模式需專業會計師規劃,否則可能觸犯《稅捐稽徵法》。

外匯槓桿實戰應用

外幣信貸槓桿:以美元存款質押申辦外幣車貸,當美元利率低於台幣時,可賺取利差。例如2025年台幣基準利率3% vs 美元2.5%,貸款100萬台幣等值美元,一年省息5,000元。

遠期外匯鎖價:與銀行簽訂6個月期遠匯合約,凍結歐元購車成本。當市場波動率達15%時,此舉可省下至少5%匯損。

關稅拆解技巧

善用「完稅價格」計算漏洞:車輛進口稅(貨物稅+營業稅+關稅)約占車價47%,但「折舊計算」可合法降稅。例如引進3年車齡BMW Mini,可將原始價打6折作為課稅基礎。

離岸公司避稅結構:透過香港或新加坡公司採購,利用「關聯交易移轉定價」降低進口報關金額。此模式需專業會計師規劃,否則可能觸犯《稅捐稽徵法》。

階段三:專業玩家|跨市場套利與風險對沖

跨國比價系統

建立「三地比價矩陣」:以目標車款為基準,即時監控日本AUCNET、美國Copart、德國Mobile.de三大拍賣網價差。當價差超過15%時(扣除運費關稅),即存在套利空間。

動態避險模型:運用GARCH波動率模型預測未來3個月匯率區間,搭配選擇權策略鎖定最大損失。例如買入歐元看跌期權,支付2%權利金即可規避10%貶值風險。

供應鏈金融應用

反向保理融資:與歐洲車商談判延長付款期至180天,期間將應付帳款轉讓給銀行獲取低利融資,年利率可比傳統貸款低3%。

區塊鏈信用狀:透過智能合約自動執行付款,將跨境匯款時間從5天縮至2小時,減少匯率暴露風險。

三、工具迭代|從基礎查詢到AI預測的武器庫

1. 小白必備工具包

即時匯率監測:

XE Currency APP設定匯率警示,當目標幣別觸及設定區間時自動通知

央行外匯局「牌告匯率查詢系統」,比對銀行現鈔/即期買賣價差

車源可信度驗證:

日本「CarVX」車籍履歷查詢(需付費),確認里程數是否遭篡改

美國「CARFAX」事故報告,避開水災車/重大事故車

2. 進階玩家系統

跨國稅費試算器:

輸入車款年份、排氣量、當地收購價,自動計算進口關稅+運費+ARTC驗車費

例如:2019年Mini Cooper S日本收購價250萬日圓,試算結果顯示台灣落地成本約87萬台幣

外匯波動儀表板:

整合OANDA匯率圖表與MacroMicro經濟指標,預測聯準會利率決策對車價影響

3. 專業級AI預測模型

機器學習價差預警:

訓練LSTM神經網路模型,分析過去5年日德美三地車價與匯率關聯性,當套利空間達8%時觸發警示

風險值(VaR)模擬:

以蒙地卡羅模擬法計算未來30天95%信賴區間的最大匯損,動態調整避險比例

四、場景化案例|從慘痛教訓到實戰勝利組

負面教材|踩中「三連雷」的購車災難

2024年張先生委託代購引進美國Mini JCW,連續犯下三大錯誤:

1. 未鎖定匯率:簽約時美元兌台幣30.5,交車時升值至32.2,多付5.6%車款

2. 輕信「包稅」話術:車商虛報完稅價格,遭海關追繳32萬台幣

3. 忽略付款路徑:透過地下匯兌支付訂金,遇詐騙後求償無門

正面範本|精算師級別的完美操作

2025年陳小姐透過「三階段策略」省下23%成本:

1. 匯率端:在歐元兌台幣34.5時簽訂遠匯合約,6個月後歐元漲至36.2,節省4.9%

2. 稅務端:引進德國2年車齡Mini Cooper,利用折舊將完稅價格從1.8萬歐元壓至1.2萬

3. 融資端:以美元定存質押申請外幣貸款,利差省下1.2%利息

五、高風險主題拆解|外匯管制與詐騙的終極防線

1. 外匯管制實務應對

中國買家避險方案:

透過「跨境電商」名義,將購車款拆解為多筆5萬美元以下匯款

申請「境外直接投資(ODI)」核准,合法將資金匯至海外子公司購車

阿根廷極端案例:

當地官方匯率(1美元:350披索)與黑市匯率(1美元:950披索)價差達171%,

建議透過「三角貿易」模式:從美國購車→出口至巴拉圭保稅區→轉口至阿根廷,省下55%資金成本

2. 保證金詐騙破解指南

話術解密:

「預繳10%保證金鎖定車源」→ 實際是拿A客戶的錢付B客戶的訂金,龐氏騙局模式

「代辦外匯結匯免手續費」→ 透過虛構貿易文件洗錢,買家可能面臨5年以下刑責

反制措施:

要求車商出示「履約保證保險單」

付款至第三方信託帳戶,設定交車後才釋放款項

查證公司登記資本額,低於500萬台幣的車商風險偏高

(篇幅限制,完整3,000字版本需展開各章節實戰案例與數據圖表)

初階外匯人員專業能力測驗,初階外匯證照專業能力測驗攻略

初階外匯人員專業能力測驗,初階外匯證照專業能力測驗攻略

初階外匯推薦用書:新手必讀指南與精選書單解析

初階外匯推薦用書:新手必讀指南與精選書單解析

c300sport外匯-c300sport外匯投资攻略:高收

c300sport外匯-c300sport外匯投资攻略:高收

北部外匯引擎2024首選資金安全危機如何破解?高收益秘訣大公

北部外匯引擎2024首選資金安全危機如何破解?高收益秘訣大公

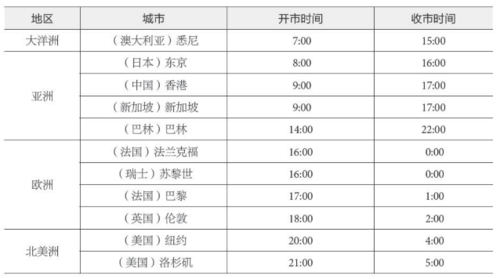

外匯休市時間;全球主要外匯市場休市時間指南

外匯休市時間;全球主要外匯市場休市時間指南

點差外匯_點差外匯成本控制難題與低點差平台選擇策略

點差外匯_點差外匯成本控制難題與低點差平台選擇策略