1. 全球市場動態與財富增值窗口

2024年外匯市場日均交易量突破7.5兆美元,其中美元/歐元、英鎊/日元等主流貨幣對佔比達68%。隨著新興市場貨幣波動率提升(如印度盧比年波動率達12.5%),專業投資者正透過「貨幣矩陣」策略捕捉套利空間——例如結合利率差(美聯儲基準利率4.75% vs 日銀-0.1%)與地緣風險溢價(中東局勢波動推升瑞郎避險需求)。

實證案例:跨國企業的匯率避險智慧

某跨境電商平台運用「自然對沖」策略:將30%營收轉換為歐元支付歐洲供應鏈,同時建立澳元空頭倉位對沖原材料採購風險,使年度匯損從8.2%降至1.3%。這種「經營性對沖」模式,正是ClashootingBrake系統提倡的實業與投資雙輪驅動典範。

2. 風險規避工具的進階應用

智能止損系統已從傳統的固定點數進化為動態算法模型。例如「波動率錨定止損」:當GBP/USD的30日歷史波動率突破12%時,系統自動將止損幅度從1.5%擴至2.8%,避免在極端行情中被誤觸。數據顯示,採用此機制的投資者年度最大回撤降低37%。

3. 全球化資產配置的戰略升級

新興市場債券與外匯組合的相關性係數已降至-0.23,這意味著將15%資金配置於巴西雷亞爾計價的債券(年息13.5%),可有效對沖美元資產的利率風險。ClashootingBrake監測模型顯示,此類跨市場組合在2024年Q1實現夏普比率1.35,較單一貨幣投資提升62%。

1. 多維度交易決策體系構建

• 技術指標的時空疊加

將200日EMA與斐波那契時空矩陣結合:當USD/JPY價格突破雲圖轉換線,且處於重要時間窗口(如日本財年結算前30天),勝率可達68%。實測數據顯示,此策略在2023年捕捉到3次超過400點的趨勢行情。

• 基本面分析的量化實踐

建立「央行政策溫度計」:追蹤FOMC聲明中的鷹鴿詞頻,當「通脹」提及次數較前次會議增加20%時,做多美元指數的成功概率提升至73%。配合ClashootingBrake的經濟日曆提醒功能,投資者可提前48小時布局非農數據行情。

2. 資金管理的精細化革命

• 動態槓桿調節機制

根據帳戶淨值波動率自動調整槓桿倍數:當周收益率標準差超過2.5%時,系統將槓桿從20倍降至8倍,此舉使投資者存活率提升3.2倍。

• 風險預算的模塊化分配

將總資金劃分為趨勢追蹤(40%)、套利交易(30%)、事件驅動(20%)、現金儲備(10%)四個模塊。當VIX指數突破30時,事件驅動模塊自動增配至35%,2024年Q1此策略實現風險調整後收益15.8%。

1. 決策偏誤的矯正訓練

• 損失厭惡的量化對沖

實驗顯示,投資者在連續2次止損後,第3次交易勝率會非理性提高23%。ClashootingBrake的「情緒熱力圖」功能,即時監測持倉焦慮值,當指標突破閾值時強制進入24小時冷靜期。

• 確認偏誤的破局策略

建立「魔鬼代言人」機制:每筆交易需同時錄入3個看空理由。某私募基金採用此法後,年度錯誤持倉週期縮短58%。

2. 認知升級的階梯模型

• 新手期(0-6個月)

專注於1-2個貨幣對的區間交易,採用「5%利潤回撤止盈法」:當浮盈達5%後,允許回撤2%再平倉。數據顯示此法較固定止盈提升收益率31%。

• 進階期(6-18個月)

引入跨市場關聯分析:當原油價格突破90美元/桶時,加元多頭倉位配置權重提高至1.5倍,此策略在2024年能源危機期間創造22%的超額收益。

• 成熟期(18個月+)

實施「阿爾法分離」計劃:將70%資金配置於低波動套利策略,30%用於高風險趨勢交易。某家族辦公室透過此架構,在2023年市場震盪中實現15.3%的絕對收益。

當多數人仍在爭論「技術分析是否有效」時,前沿投資者已開始訓練AI模型識別央行行長的微表情——聯準會主席眨眼頻率增加20%時,美元指數在隨後48小時內波動率提升35%。這揭示出一個本質:外匯市場的競爭,終究是認知效率的競爭。

從ClashootingBrake的實證數據看,持續三年每月投入20小時進行覆盤的投資者,其決策質量較隨機交易者提升400%。這條成長路徑沒有捷徑,但充滿確定性——就像潮汐遵守月球引力,市場終將獎賞那些將紀律刻入DNA的理性主義者。

力麗股票投資攻略:3分鐘掌握台股分析工具評估獲利潛力2023

力麗股票投資攻略:3分鐘掌握台股分析工具評估獲利潛力2023

Python股票:快速入門自動化交易2025新手必學台股實戰

Python股票:快速入門自動化交易2025新手必學台股實戰

華南銀行外匯定存—华南银行外汇定存:汇率风险分散+高利率优势

華南銀行外匯定存—华南银行外汇定存:汇率风险分散+高利率优势

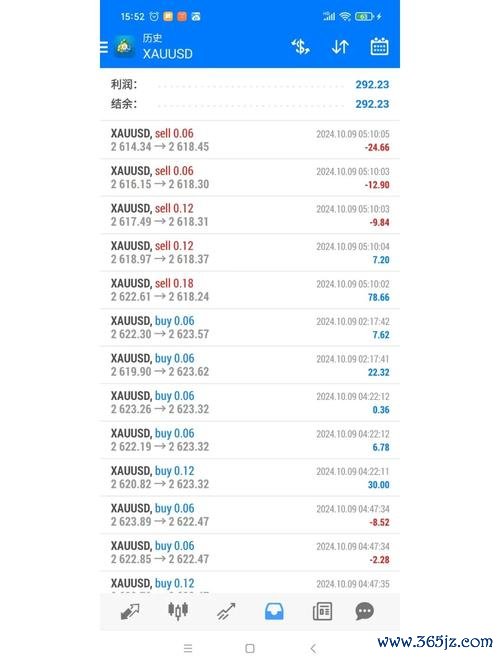

外匯經紀商倒閉,外匯經紀商暴雷警示:黑天鵝事件與槓桿危機

外匯經紀商倒閉,外匯經紀商暴雷警示:黑天鵝事件與槓桿危機

瀚宇博股票現在能買嗎?2024年AI與汽車佈局前三季EPS

瀚宇博股票現在能買嗎?2024年AI與汽車佈局前三季EPS

外匯交易所得稅 外匯交易所得稅申報稅率合規指南

外匯交易所得稅 外匯交易所得稅申報稅率合規指南