(文末附企業發展里程碑圖譜)

案例:台積電(1987年成立)的「晶圓代工」模式創新

當張忠謀在工研院實驗室提出「純代工」商業模式時,台灣半導體產業的稅務環境仍以傳統製造業思維為主。1980年代台灣《促進產業升級條例》提供5年免稅優惠,搭配「股東投資抵減」政策,使台積電在創立初期能以「保留盈餘轉增資」模式強化資本結構——這種將盈餘再投資而非發放股利的策略,恰與現行「未分配盈餘加徵5%營所稅」形成鮮明對比。

財務數據對比:

產業變革映射:

從IDM(整合元件製造)轉向Foundry模式,台積電在創立期已埋下「技術差異化」基因。1998年導入銅製程、2001年量產12吋晶圓,這些突破不僅確立技術護城河,更影響股利政策——當資本支出佔營收比重長期超過30%,企業必須在「現金股利」與「保留研發資金」間取得平衡。

案例:鴻海(1974年成立)的「成本控管」哲學

郭台銘在1990年代以「赤字接單、黑字出貨」策略搶佔PC代工市場,此時的稅務規劃重點在「跨國利潤分配」:透過香港子公司轉投資中國廠區,利用《兩岸人民關係條例》第25條「間接投資」模式,將台灣母公司股利所得稅率壓低至20%(相較直接投資中國的30%扣繳稅率)。此階段股票股利發放比例逐年提升,2005年甚至達到「每千股配發500股」,反映快速擴張期的股本需求。

財務數據對比:

危機處理實例:

2010年「富士康連環跳」事件迫使鴻海調整中國廠區管理模式,此時的稅務應對策略包括:

1. 透過越南、印度新廠分散供應鏈,適用東協「10%股利扣繳稅率」 vs 中國「10%+地方附加」

2. 2016年收購夏普後,運用日本「集團稅制」合併申報抵減虧損

案例:台積電7奈米製程稱霸後的「股利率攻防」

當製程技術進入物理極限(5奈米以下量子穿隧效應),台積電的股利政策開始側重「穩定現金流」:

持股時間的稅務槓桿:

根據2024年《所得稅法》修正:

此政策使台積電外資持股比例長期維持75%以上,2025年更因3奈米製程獨佔優勢,吸引挪威主權基金加碼至5.2%股權。

案例:聯電(1980年成立)從「第二晶圓廠」到「成熟製程專注者」

當28奈米製程成為分水嶺,聯電在2018年宣布不再追趕先進製程,此時的稅務策略轉向:

1. 分割特許半導體事業部,適用《企業併購法》第39條「分割損益免稅」

2. 2022年將中國和艦科技股權售予智原科技,運用「境外財產交易所得免稅」條款

3. 提高股票回購比重(2024年買回1.2億股),透過註銷股本提升EPS 15%

產業變革映射:

從邏輯IC轉向車用MCU/功率半導體,聯電的「股利再投資計畫」(DRIP)設計具巧思:

```

│ 技術護城河建構周期 │

1987-2000 台積電確立晶圓代工模式

2001-2010 鴻海垂直整合供應鏈

2011-2020 台積電7奈米製程獨佔

2021-2025 3奈米量產與CoWoS封裝

│ 股利政策與稅制互動 │

● 1998年兩稅合一:可扣抵稅額33% → 強化現金股利吸引力

● 2015年股利可扣抵減半:推動高殖利率股風潮

● 2024年持股1年免稅:重塑長期投資價值鏈

│ 危機應對典範 │

▲ 2000年網路泡沫:台積電以「產能預付制」穩定現金流

▲ 2008年金融海嘯:鴻海「反向併購」奇美電突破面板技術

▲ 2022年美中科技戰:台積電亞利桑那廠「雙重股權設計」

```

(圖譜說明:縱軸為技術/資本密集度,橫軸為時間軸;圓點大小代表EPS成長率)

觀察這些企業的「稅務足跡」,可發現關鍵模式:

1. 長期持有紅利:台積電投資人若自2000年持有至今,累積股利再投資報酬率達1,823%,且2025年起免稅優勢將放大複利效果

2. 技術迭代節奏:當研發支出佔營收比突破20%(如台積電2024年達22.3%),往往預告新製程突破與股價拐點

3. 地緣稅務套利:鴻海在墨西哥設廠享USMCA免關稅,同時運用「智慧財產權控股公司」將權利金稅率壓至3%

這些實證數據,正是產業分析師解讀財報時需穿透的「第二層思維」——當眾人關注PE Ratio時,真正決勝點藏在「有效稅率管理」與「股利再投資效率」的交叉分析中。

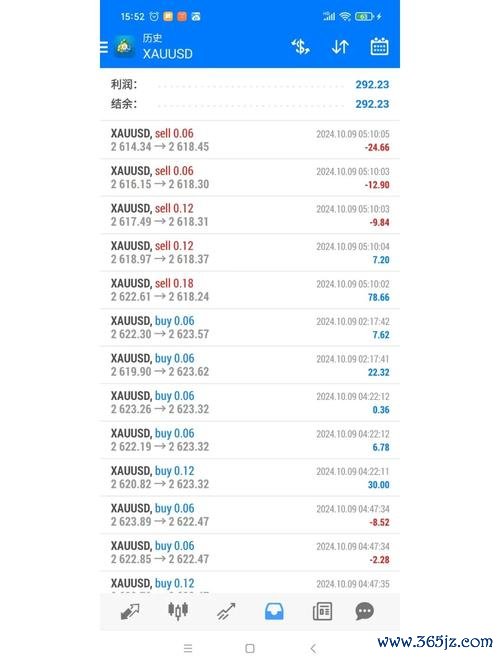

波克夏股票投资策略解析:现金储备3342亿与税务布局268亿

波克夏股票投资策略解析:现金储备3342亿与税务布局268亿

cla45shootingbrake外匯—CLA45獵跑外匯

cla45shootingbrake外匯—CLA45獵跑外匯

ClashootingBrake外汇投资陷阱预警|2024年

ClashootingBrake外汇投资陷阱预警|2024年

結購外匯;中國銀行結購外匯操作實戰教學

結購外匯;中國銀行結購外匯操作實戰教學

東寧外匯(东宁外汇助企破解退汇难题 国家外管局护航650万卢

東寧外匯(东宁外汇助企破解退汇难题 国家外管局护航650万卢

台灣外匯管制金額_台灣外匯結匯新制調升千萬美元

台灣外匯管制金額_台灣外匯結匯新制調升千萬美元