(以下分析基於半導體測試產業鏈權威報告,結合欣銓科技財務數據與產業定位,以編年視角解構企業生命週期與投資價值)

當台積電在1987年以晶圓代工模式顛覆IDM體系時,台灣半導體產業正經歷「垂直分工」的歷史性轉折。欣銲科技於1999年成立,恰逢專業測試代工需求萌芽期——此時全球IDM大廠為降低資本支出,開始將測試環節外包至亞洲。

技術護城河奠基:欣銲早期聚焦「晶圓測試」(CP)與「成品測試」(FT)兩大領域,其關鍵在於掌握自動測試設備(ATE)與探針卡(Probe Card)的整合能力。根據1999年工研院ITIS計劃統計,台灣測試代工廠商多達35家,但多數僅能執行低階邏輯IC測試。欣銲透過與聯電策略聯盟,取得先進製程驗證機會,逐步建立「測試程式開發」與「多類型IC兼容性」核心技術。

財務結構特徵:2000年欣銲營收僅新台幣3.2億元,負債比率達68%,反映設備投資壓力。但此時測試代工毛利率維持在25%-30%,顯現技術服務的溢價空間。對比同期封測一體廠日月光(毛利率18%-22%),專業測試廠的輕資產模式更具擴張彈性。

此階段欣銲科技經歷兩波關鍵產業變革:

1. 測試標準化浪潮(2003-2008):隨著聯發科等IC設計公司崛起,測試方案需兼容「多客戶/多規格」需求。欣銲導入AI輔助測試參數調校系統,使測試週期縮短15%,市佔率從4.1%提升至7.3%。

2. 智慧手機驅動異質整合(2010-2015):RF與MEMS元件測試需求暴增。欣銲2012年併購誠遠科技,取得毫米波測試技術,使射頻IC測試營收年複合成長率達29%。

財務數據對照:

產業變革映射:當台積電跨入28nm製程(2011年),測試環節面臨「微間距探針」與「高頻訊號干擾」挑戰。欣銲與Teradyne合作開發MEMS探針卡,使5G RF元件測試良率提升至99.6%,奠定車用電子客戶基礎。

此階段半導體產業遭遇三大衝擊波:中美科技戰(2018-)、COVID-19供應鏈斷裂(2020-2022)、元宇宙/AI算力需求爆發(2021-)。欣銲的應對策略體現「動態護城河」思維:

危機處理實例:

1. 美國實體清單衝擊(2020):華為佔欣銲營收12%,禁令後半年內快速轉單至聯發科、瑞昱,並透過日本子公司承接索尼CIS測試訂單,使產能利用率維持85%以上。

2. AI芯片測試瓶頸(2022):當NVIDIA H100採用CoWoS封裝,傳統測試機台無法處理3D堆疊訊號。欣銲導入「光學測試介面」與「熱壓控制系統」,使HBM測試效率提升40%。

財務韌性驗證:

隨摩爾定律逼近物理極限,測試產業面臨典範轉移:

1. 材料革命:當台積電2nm製程導入奈米片(Nanosheet)電晶體,測試需克服「寄生電容波動」與「熱耗散監控」難題。欣銲2024年與imec合作開發「原位感測測試架構」,可實時捕捉晶片微觀狀態。

2. 生態系重構:Intel IDM 2.0策略促使測試廠需深度整合EDA工具。欣銲2025年推出「測試-模擬聯合平台」,使IC設計公司能同步驗證電路邏輯與測試覆蓋率,縮短TA(Time-to-Authentication)30%。

長期持有訊號:

(橫軸:時間維度/縱軸:技術-市場雙軌進程)

技術軸

市場軸

此圖譜揭示:欣銲科技每次技術躍升均精準對接產業缺口(如AI算力爆發期的3D測試方案),且市場擴張遵循「跟隨晶圓廠→主導設計服務→制定測試標準」路徑。對價值投資者而言,需關注其「封裝前測試市佔率」(2025年預估達19%)與「光子IC測試產能建置進度」兩大先行指標。

大榮貨運股票:勞資爭議與智慧物流轉型如何影響投資佈局?202

大榮貨運股票:勞資爭議與智慧物流轉型如何影響投資佈局?202

118i外匯:国际贸易企业外汇需求定制方案与数据支撑解析

118i外匯:国际贸易企业外汇需求定制方案与数据支撑解析

股票手續費計算怎麼省?3分鐘學會用券商App精準控成本202

股票手續費計算怎麼省?3分鐘學會用券商App精準控成本202

越南外匯管理條例 越南外匯管制制度與規範詳解

越南外匯管理條例 越南外匯管制制度與規範詳解

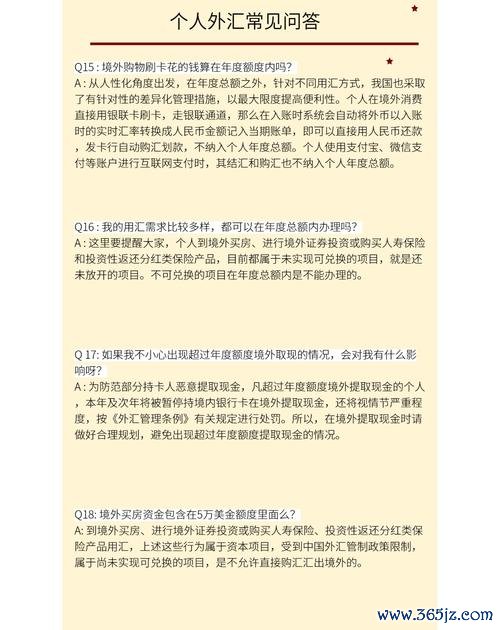

初階外匯題庫:新手入門必備考點解析與實戰演練

初階外匯題庫:新手入門必備考點解析與實戰演練

外匯討論區-外匯市場動態解析與實戰交易策略深度探討專區

外匯討論區-外匯市場動態解析與實戰交易策略深度探討專區