越南外匯管理條例與市場動向深度解析:政策框架、行業影響及風險前瞻

(以下分析綜合越南外匯政策核心法規與市場實踐,為投資者提供專業視角)

一、制度框架:越南外匯管理的雙軌制與法規演進

越南外匯管理體系以「28/2005號條例」為基礎,並通過「06/2019號通告」實現現代化升級,形成「雙軌制監管+市場化調節」的獨特框架。

1. 監管主體與核心法規

越南國家銀行(SBV)作為外匯管理核心機構,執行以下職能:

匯率干預:實行有管理的浮動匯率制,越南盾兌美元日波動區間限制在±3%。

賬戶分層管理:外商直接投資企業(FDI)需開立「直接投資資本賬戶(DICA)」,用於注資、利潤匯出及跨境貸款;間接投資則需開立IICA賬戶。

合規審查:利潤匯出前需完成年度審計、稅務清算,並提前7日提交《利潤匯出通知書》。

2. 法規升級的市場化導向

06/2019號通告顯著放寬外資限制:

擴大FDI定義:將PPP項目企業、專業服務機構(如律所)納入外匯管理範疇。

靈活資金調撥:允許企業在取得投資許可證(IRC)前,通過DICA支付前期費用(如承包商款項)。

稅務優化:外企匯出利潤至境外法人股東免徵預提稅,自然人股東稅率5%。

二、市場動態:外匯供需矛盾與行業行情分化

二、市場動態:外匯供需矛盾與行業行情分化

2023年以來,越南外匯市場呈現「資本流入放緩+匯率貶值壓力」並存特徵,行業影響顯著分化。

1. 匯率波動的雙刃劍效應

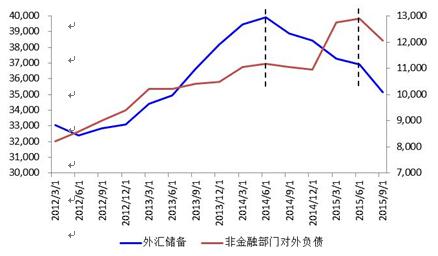

貶值壓力來源:美聯儲加息周期下,越南外匯儲備縮減(2023年降幅達14%),SBV被迫擴大匯率波動區間。

行業衝擊差異:

進口依賴型產業(如電子製造業):越南盾貶值推高原材料成本,三星、LG等企業利潤率壓縮3-5%。

出口導向型產業(如紡織業):匯率貶值增強價格競爭力,2023年紡織品出口額同比增長8.2%。

2. 資本流動的結構性特徵

FDI流入放緩:2023年FDI註冊資本同比降12%,但電子製造(佔比32%)、可再生能源(佔比18%)逆勢增長。

跨境併購限制:非居民與居民間股權轉讓必須通過DICA賬戶,否則面臨20%資本轉讓稅。

三、行業影響:外匯管制下的資本流動與合規挑戰

1. 製造業:供應鏈與外匯風險疊加

DICA賬戶強制要求:外資持股≥51%的企業需分設美元註冊資本賬戶與越南盾運營賬戶。

典型案例:某中資電子廠因未及時開立DICA賬戶,導致200萬美元貸款滯留境外,延誤設備採購。

2. 能源與基建:PPP項目的外匯對沖需求

長期匯率風險:BOT項目回報周期長達20年,企業需通過遠期合約鎖定匯率(SBV允許外資銀行提供對沖工具)。

政策紅利:再生能源項目可享受所得稅減免(前4年免稅,後9年稅率5%)。

3. 金融業:資本項目開放試點

QFII機制:外資持有上市銀行股權上限30%,證券公司可通過IICA賬戶投資股票市場。

風險警示:2023年某歐資基金因超額持股未申報,遭SBV凍結賬戶並處以150億越南盾罰款。

四、風險管理:合規操作與對沖策略

1. 利潤匯出實務要點

前置條件:

完成年度審計並結清稅款(年度結束後90天內)。

企業需證明「無累計虧損」及「償債能力充足」。

操作流程:通過授權銀行購匯,但銀行無義務保證外匯供應(取決於市場流動性)。

2. 匯率風險對沖工具

遠期結售匯:SBV批准13家外資銀行提供最長5年期遠期合約。

跨境資金池:跨國企業可申請「跨境雙向資金池」資格,提高資金調撥效率(需註冊資本≥5,000萬美元)。

3. 合規性審查清單

賬戶層面:確認DICA/IICA開立文件完備性(IRC、併購批准書等)。

交易層面:現金出入境超5,000美元需申報,違規罰款最高2億越南盾。

五、趨勢前瞻:政策鬆綁與市場機遇

1. 資本項目開放試點

SBV計劃2025-2030年分階段放寬:

QFII額度提升:證券投資額度上限擬從49%提高至60%。

外債管理簡化:取消部分行業(如高科技製造)的中長期外債登記要求。

2. 數字貨幣監管突破

越南正研究「央行數字貨幣(CBDC)」在外匯結算中的應用,可能降低跨境支付成本30%。

結語

越南外匯管理體系正從「嚴格管制」向「精準開放」轉型,企業需動態跟蹤SBV政策調整(如06/2019號通告的執行細則)、建立匯率預警模型,並善用合規工具平衡風險與收益。對於高風險行業(如能源、併購),建議引入專業第三方機構進行外匯合規審計。

中國外匯存底(中國外匯存底全球佈局與策略解析)

中國外匯存底(中國外匯存底全球佈局與策略解析)

外匯準備金是什麼—外匯準備金機制解析:央行政策工具與市場影響

外匯準備金是什麼—外匯準備金機制解析:央行政策工具與市場影響

三商家購股票值得投資嗎?2024零售股趨勢分析法人報告解讀

三商家購股票值得投資嗎?2024零售股趨勢分析法人報告解讀

anz外匯-ANZ外汇交易安全指南:2024三大策略保障资金

anz外匯-ANZ外汇交易安全指南:2024三大策略保障资金

大同股票可以買嗎?2025寒潮與碳中和政策下的煤價波動解析〔

大同股票可以買嗎?2025寒潮與碳中和政策下的煤價波動解析〔

外匯綜合存款是什麼-外匯綜合存款定義與分類全解析

外匯綜合存款是什麼-外匯綜合存款定義與分類全解析