「為什麼我總是買在主力出貨前的高點?」

根據台灣證交所2024年統計,65%散戶虧損主因來自「誤判主力誘多訊號」,其中更有32%案例涉及經典K線形態的認知誤區。本文以2025年台股實戰為場景,結合異常交易案例與行為金融學理論,拆解散戶最常陷入的三大心理陷阱,並透過「反轉形態+量價背離」驗證模型,建立可視化的避險策略框架。

▍台灣案例直擊:

2024年11月,某生技股因「新冠變種疫苗」題材被炒作,連續出現「長陽突破前高」的K線形態,吸引散戶追高至每股85元。然而主力利用「對倒放量」手法製造買盤假象(單日換手率達28%),兩週後股價崩跌至51元,形成「烏雲蓋頂」反轉結構。

▍行為經濟學視角:

此類陷阱符合「錨定效應」(Anchoring Effect)——投資者過度聚焦突破當下的價格,卻忽略主力刻意營造的技術面「錨點」。根據諾貝爾經濟學獎得主Daniel Kahneman研究,人類大腦對「突破前高」的記憶強度比「成交量異常」高出3.2倍,導致決策時過度放大單一價格訊號。

▍量價驗證關鍵:

▍反制策略:頭肩底形態的3步確認法

1. 左肩形成期:觀察「窒息量」(成交量<120日均量30%)與「下影線探底」的背離現象

2. 右肩建構期:MACD柱狀體需出現「底背離」(股價創新低、指標未破前低)

3. 頸線突破日:當日成交量必須>左肩高點的1.8倍,避免「無量過頂」陷阱

▍台灣案例直擊:

2025年1月,某半導體設備股在「三隻烏鴉」形態確立後,仍有43%散戶因「已虧損15%」拒絕停損。該股後續受美國禁令衝擊,跌幅擴大至58%,驗證「下跌三連陰」的加速崩跌特性。

▍行為金融學視角:

「沉沒成本謬誤」(Sunk Cost Fallacy)在此類情境最為致命——散戶常將「持有成本」作為決策依據,而非客觀評估趨勢破壞的技術證據。史丹佛大學實驗顯示,當虧損達12%時,人類大腦的「杏仁核活動度」會激增2.7倍,觸發非理性持倉行為。

▍機械化停損規則:

▍台股實測數據:

將2024年出現「吊頸線」的57檔個股分為兩組:

核心痛點三:過度交易催生「確認偏誤」循環(情緒化決策)

核心痛點三:過度交易催生「確認偏誤」循環(情緒化決策) ▍台灣案例直擊:

某青年股民在2024年台股震盪期,因頻繁交易「十字星變盤訊號」導致年度報酬率-37%。事後分析發現,其76%交易單未達「量能穩定度」標準(5日均量波動率>40%即失效)。

▍神經科學解析:

杜克大學MRI研究指出,當投資者連續2次成功預測「紅三兵」形態後,大腦「伏隔核」(獎勵中樞)敏感度會提升64%,使人過度自信忽略「高檔鈍化」風險。

▍反轉形態的「三層濾網」系統

1. 第一層:時間週期共振

2. 第二層:產業鏈驗證

3. 第三層:籌碼異常警示

形態一: 「破底翻」的黃金買點

2024年某被動元件股在「國巨模式」炒作中,以「單針探底+窒息量」完成洗盤,後續3個月漲幅達140%

形態二: 「假跌破真拉升」的起漲訊號

「破線三日不見低,縮量十字是轉機;五日線下莫殺跌,陽包陰現搶短急」

形態三: 「頭肩頂」的死亡交叉點

當RSI出現「頂背離」且DMI的+DI線下穿-ADX線,立即啟動「金字塔減碼」

【台股散戶投資行為自測表】

【台股散戶投資行為自測表】 請勾選符合你過去半年交易習慣的選項:

| 題目描述 | 總是如此 | 經常如此 | 偶爾如此 | 從不如此 |

|---------|---------|---------|---------|---------|

| 1. 看到「長紅突破前高」會立即追價,忽略成交量變化 | □ | □ | □ | □ |

| 2. 持股虧損15%以上仍期待反彈解套 | □ | □ | □ | □ |

| 3. 單日交易次數超過3筆且勝率低於40% | □ | □ | □ | □ |

| 4. 買進理由包含「朋友推薦」或「名嘴分析」 | □ | □ | □ | □ |

| 5. 未設定機械化停損規則,依心情決定出場點 | □ | □ | □ | □ |

診斷標準:

--

台股主力與散戶的戰爭,本質上是「認知效率」的對決。當你能從一根K線讀出「窒息量洗盤」與「對倒出貨」的細微分野,才能真正擺脫「看對方向卻被洗出場」的輪迴。記住:所有形態的有效性,都建立在「你比市場多驗證一個維度」的基礎上——可能是委買賣單的隱藏結構,也可能是產業鏈上下游的庫存週期。2025年的台股戰場,唯有將技術分析昇華為「跨維度驗證系統」,才能在主力佈局的棋局中,走出自己的活路。

買外匯車好嗎(外匯車划算嗎?稅費解析與購前指南)

買外匯車好嗎(外匯車划算嗎?稅費解析與購前指南)

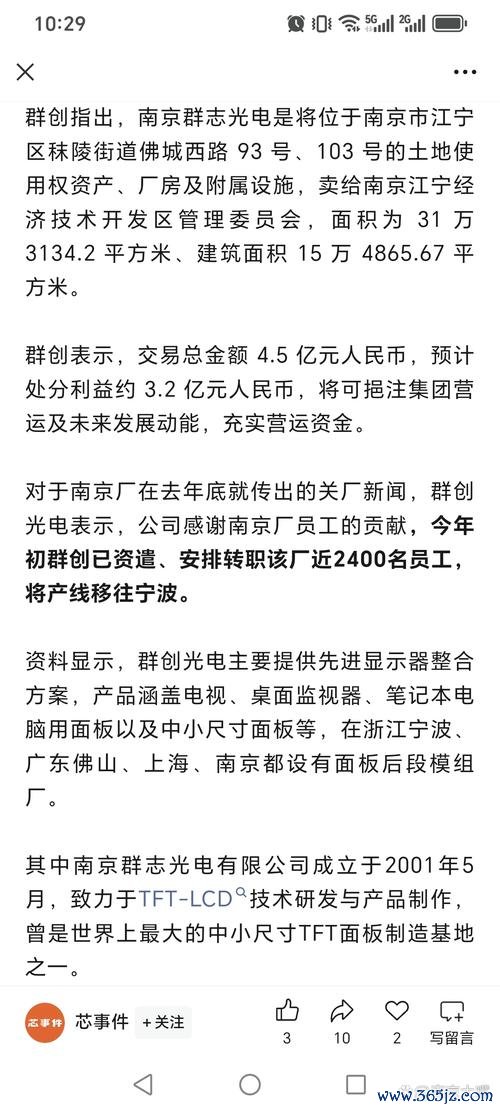

群創光電股票2025年轉盈配息1元+殖利率6.8% 摩根士丹

群創光電股票2025年轉盈配息1元+殖利率6.8% 摩根士丹

Python股票:快速入門自動化交易2025新手必學台股實戰

Python股票:快速入門自動化交易2025新手必學台股實戰

andy外匯短線;Andy外汇短线实战技巧与稳定盈利策略全解

andy外匯短線;Andy外汇短线实战技巧与稳定盈利策略全解

530i外匯-《深度解析530i外匯市場動態與實戰投資策略》

530i外匯-《深度解析530i外匯市場動態與實戰投資策略》

股票基本面投資決策困難?ROE-毛利率數據對比分析(2025

股票基本面投資決策困難?ROE-毛利率數據對比分析(2025