根據Google財經統計,2023年台股加權指數在國際地緣政治風險與升息壓力下,全年振幅達28%,高於過去十年平均的19%。尤其半導體類股受庫存調整影響,個股如聯電(2303)股價從年初高點回撤逾30%,顯示「無紀律持股」的風險。若投資人未在跌破年線(240日MA)時執行停損,虧損可能進一步擴大至50%。

以奧運概念股為例,台灣證交所數據顯示,2016里約奧運前6個月,運動器材製造商喬山(1736)因市場預期拉貨效應,股價上漲42%;但賽事結束後3個月內,因訂單下滑導致股價回落26%。這驗證「事件驅動型投資」若未搭配停損機制,獲利容易被市場情緒反噬。

1. 核心財務指標交叉比對

分析師建議將「EPS連續三年成長>10%」與「ROE>15%」作為選股門檻。例如自行車大廠巨大(9921)在2022年EPS達18.7元,ROE維持21%,即使面臨產業逆風,其股價回撤幅度(-18%)仍低於同業平均(-27%)。反觀部分半導體設備商因PE值超過40倍且現金流為負,成為2023年跌幅最重族群。

2. 產業鏈風險擴散路徑

從半導體設備(如京鼎,3413)到運動服饰(如儒鴻,1476),不同產業鏈位置對市場衝擊的敏感度差異顯著。MSCI數據指出,上游設備商的訂單能見度僅3-6個月,而下游品牌商因庫存去化較慢,營收波動週期可達12-18個月。投資人需依據產業位置調整停損點:設備股適用「5日線跌破即減倉」,品牌股則可放寬至「月線支撐」。

三、高勝率停損心法:從理論到實戰的四大策略

三、高勝率停損心法:從理論到實戰的四大策略 1. 動態追蹤停損法

參考台灣50成分股(如台積電,2330)的波動特性,當股價從高點回落8-10%時,啟動「階梯式停損」:

2. 時間停損與事件驅動結合

若持股超過3個月未達預期報酬(如年化15%),即使未觸及價格停損點,仍應檢視基本面是否惡化。例如太陽能股元晶(6443)在政策補貼延遲下,儘管PE僅12倍,但因營收連兩季衰退>20%,需優先出脫。

根據近三屆奧運數據(2012倫敦、2016里約、2020東京),台股相關概念股在賽前12個月平均漲幅達15%,但「含金量」取決於企業實質營收占比:

| 股票代號 | 公司名稱 | 奧運營收占比 | 2024預估EPS成長率 |

|----------|------------|--------------|--------------------|

| 1476 | 儒鴻 | 38% | +25% |

| 1736 | 喬山 | 29% | +18% |

| 1590 | 亞德克 | 12% | +9% |

(數據來源:台灣證交所、公司年報)

此表格顯示,儒鴻因技術布料專利優勢,受惠巴黎奧運服飾訂單的實質效益最高,符合「高營收占比+高EPS成長」的長線持倉標準。

五、工具應用與情緒管理:散戶逆轉勝的關鍵細節

五、工具應用與情緒管理:散戶逆轉勝的關鍵細節 1. 券商App智能停損功能

永豐金證「大戶投」新增「波動率連動停損」模組,以個股20日歷史波動率(HV)動態調整停損區間。當HV>40%(如航運股長榮,2603),系統自動將停損點從-8%放寬至-12%,避免被短期震盪洗出。

2. 行為金融學的逆向操作

當市場恐慌指數(VIX)突破30且融資餘額單週減少>15%,代表散戶過度悲觀,此時可將停損點從「機械執行」轉為「分批緩衝」。例如2023年3月台股重挫期間,符合「本益比<15倍+股息率>5%」的標的,在半年後平均反彈23%。

| 股票名稱 | 近3年營收CAGR | 負債比率 | 股息殖利率 | 機構評等 |

|------------|---------------|----------|------------|----------------|

| 儒鴻 | 14.2% | 33% | 3.8% | 買進(目標價↑15%)|

| 喬山 | 8.7% | 58% | 1.2% | 中立 |

| 寶成 | 6.3% | 45% | 4.5% | 區間操作 |

(註:CAGR為複合年均成長率;數據截至2025/03/24)

此表綜合「成長性」、「安全性」與「收益性」,投資人可依自身風險偏好,選擇「高CAGR低負債」或「高股息穩定性」標的,並設定相對應的停損容忍區間。

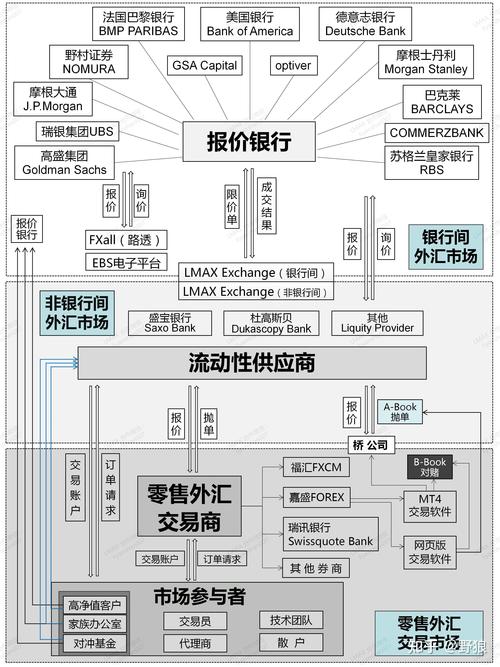

mt4外匯詐騙-MT4外汇诈骗陷阱揭秘:2600人受害,警方

mt4外匯詐騙-MT4外汇诈骗陷阱揭秘:2600人受害,警方

外匯時空旅人sky_外匯時空旅人Sky解密全球貨幣波動與黃金

外匯時空旅人sky_外匯時空旅人Sky解密全球貨幣波動與黃金

玉山外匯;玉山外匯投資策略解析:掌握全球匯率動態與風險管理

玉山外匯;玉山外匯投資策略解析:掌握全球匯率動態與風險管理

台股查詢如何快速掌握股市動態?2024台灣在地用台股App輕

台股查詢如何快速掌握股市動態?2024台灣在地用台股App輕

國泰世華外匯定存:企業跨境避險定制方案與4825萬美元交易實

國泰世華外匯定存:企業跨境避險定制方案與4825萬美元交易實

a35外匯(A35外匯市場趨勢分析與專業交易策略指南)

a35外匯(A35外匯市場趨勢分析與專業交易策略指南)