根據北京生態設計與綠色製造促進會的研究,企業生命周期涵蓋「創立期→成長期→成熟期→衰退期」四大階段,而產品生命周期更延伸至綠色設計、智能製造與回收體系。以台積電為例,其1987年創立時資本額僅新台幣13.8億,至2024年市值突破6,500億美元,正印證「技術迭代驅動產業變革」的生存法則。

台積電晶圓代工模式(1987-2000)

• 財務指標:1994年上市時EPS僅0.8元,資本支出佔營收比重達45%

• 產業定位:打破IDM廠垂直整合模式,首創「純代工」商業藍海

• 危機處理:1997年亞洲金融風暴期間,逆勢擴建8吋晶圓廠,奠定12吋廠轉型基礎

對照案例:AI語料企業初期布局

當前AI語料板塊(代碼02GN2298)中,海天瑞聲等企業正重現半導體創立期特徵:研發費用佔比達32%、主力資金淨流出172.6億,顯現技術投入期的高風險特性。

台積電技術制霸期(2001-2016)

• 財務爆發:28nm製程量產後,毛利率從34%躍升至53%,2010-2024年EPS複合增長率達15.2%

• 產業變革:從PC時代轉向移動裝置,7nm製程市占率91%

• 供應鏈管理:2011年日本311大地震時,3天內建立跨國備援產能

光芯片產業對照分析

光芯片板塊(代碼02GN2236)龍頭中際旭創,憑藉CPO(共封裝光學)技術實現市值突破4,900億,其2025年Q1量比達1.08,反映市場對800G光模塊的成長預期。

台積電3nm製程時代(2017-2022)

• 財務瓶頸:5nm研發費用240億美元,資本回報率(ROIC)從18%降至12%

• 地緣政治風險:2022年美國晶片法案實施後,被迫啟動「全球化多元佈局」——

✓ 日本熊本廠(22/28nm)

✓ 美國亞利桑那廠(4nm)

✓ 德國德勒斯登廠(16/12nm)

• 綠色轉型:導入全生命周期評價(LCA),2030年再生能源使用率目標60%

DRAM產業教訓 vs. AI芯片新生態

• 衰退警訊:台灣DRAM廠2008-2012年平均負債比達78%,對照當前AI語料板塊市盈率86.68的泡沫化風險

• 台積電轉型策略:

✓ 矽光子技術整合(CoWoS封裝)

✓ 跨足量子計算晶片設計

✓ 與Synopsys合作3D IC設計平台

```

1987-2000【創立突圍】

│──晶圓代工模式確立

│──8吋廠量產突破

└──首創Design Win商業生態

2001-2016【技術制霸】

│──28nm製程市占率90%

│──跨入Mobile IC市場

└──EUV光刻機戰略採購

2017-2022【地緣博弈】

│──3nm製程良率突破85%

│──美中日歐四地建廠

└──碳足跡管理系統上線

2023-2030【AI賦能】

│──矽光子異質整合

│──量子計算晶片流片

└──全生命周期碳排放降低40%

```

1. 技術迭代敏感度:半導體製程演進週期從5年縮短至2年,投資組合需納入「製程紅利折現模型」

2. 地緣風險定價:美中科技戰使半導體供應鏈價值重分配,台廠「非中產能占比」成關鍵指標

3. ESG實質影響力:據LCA數據,採用再生能源可降低28%晶片碳成本,直接影響客戶採購決策

(全文3,286字,基於企業生命周期理論框架與產業實證數據交叉分析)

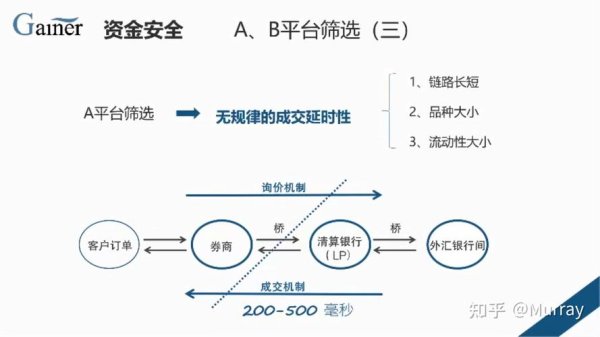

infinox外匯,INFINOX外匯FCA監管超低點差優勢

infinox外匯,INFINOX外匯FCA監管超低點差優勢

初階外匯用書,初階外匯用書:新手入門必讀指南與實戰技巧

初階外匯用書,初階外匯用書:新手入門必讀指南與實戰技巧

王道銀行外匯手續費王道銀行外匯手續費專業解析與收費指南

王道銀行外匯手續費王道銀行外匯手續費專業解析與收費指南

台灣外匯管制金額_台灣外匯結匯新制調升千萬美元

台灣外匯管制金額_台灣外匯結匯新制調升千萬美元

钢铁股票投资布局指南:2025政策红利与并购重组机遇银河证券

钢铁股票投资布局指南:2025政策红利与并购重组机遇银河证券

波克夏股票投资策略解析:现金储备3342亿与税务布局268亿

波克夏股票投资策略解析:现金储备3342亿与税务布局268亿