1987年台積電成立時,半導體產業仍由IDM(整合元件製造)模式主導,張忠謀看準「純晶圓代工」的市場缺口,首創「不設計、僅製造」的商業模式。此時期財務數據顯示,1994年上市時每股淨值僅19.3元,但透過獨家技術授權(如IBM的CMOS製程)與客戶綁定策略(英特爾、高通早期訂單),十年內營收複合成長率達27%。此階段核心在於「技術護城河」的初步構建——將資本支出集中於製程研發(佔營收20%以上),而非橫向擴張產品線。

反觀同期崛起的聯電,雖同樣切入代工領域,卻因策略搖擺於自有晶片與代工業務,導致2000年後市佔率從30%下滑至7%。差異化在於台積電嚴格遵守「不與客戶競爭」原則,此舉成為吸引蘋果、輝達等大廠的關鍵信任基礎。

2010年後智慧手機爆發期,台積電以28nm製程搶佔移動芯片市場,財務數據呈現「獲利跳躍」:2012-2016年EPS從3.9元攀升至12.9元,年複合成長率達34%。此時期成功關鍵在於「產業變革映射」:

1. 製程微縮與客戶結構轉型:從PC時代的英特爾轉向手機時代的蘋果/海思,7nm製程量產時蘋果訂單佔比突破23%

2. 資本支出策略:2016年投入95億美元研發3nm技術,相當於當年淨利的1.8倍,形成「技術領先→訂單集中→現金流反哺研發」的正向循環

3. 全球化布局:美國亞利桑那12吋廠、日本熊本廠的建設,分散地緣政治風險同時貼近客戶集群

對比重資產產業如DRAM製造,南亞科在2018年面臨價格週期暴跌時,營利率從35%驟降至-12%,顯示缺乏技術差異化的企業極易受景氣波動衝擊。

2022年美國對中國半導體制裁升級,台積電面臨三重危機:

應對策略展現「全球化布局」的彈性:

1. 客戶多元化:快速承接AMD、特斯拉替代訂單,半年內填補海思缺口

2. 技術反制:加速2nm GAA架構研發,將中美技術差距拉大至3個製程世代

3. 供應鏈本土化:與信紘科、家登精密合作開發本土化設備零件,降低對美依賴度

財務數據印證策略成效:2023年Q3毛利率逆勢維持56.7%,優於市場預期的53%。相較之下,中芯國際受制於設備禁令,14nm擴產計畫延宕兩年,驗證「技術護城河」在危機中的緩衝作用。

2024年生成式AI爆發推動台積電CoWoS封裝產能需求激增300%,此波變革凸顯:

反觀英特爾IDM模式在AI時代顯露疲態:18A製程量產延遲導致微軟轉單台積電,顯示「垂直分工」在技術迭代加速下的結構性優勢。

企業發展里程碑圖譜

企業發展里程碑圖譜 [時間軸|技術節點|財務指標|產業變革事件]

此圖譜揭示:「長期持有」的價值需錨定在「技術代差創造現金流→現金流反哺次世代研發」的閉環,而非單純營收增長。當產業分析師聚焦於製程數字時,價值投資者更應關注研發費用轉換為專利壁壘的效率(台積電每1美元研發投入創造5.7美元營收,超出行業均值2.3倍)。

檢視2004-2024年關鍵指標:

1. 研發費用佔比曲線:從12%逐步提升至22%,與英特爾(19%)、三星(14%)拉開差距

2. 客戶集中度風險:最大客戶占比從40%(2013蘋果)降至26%(2024輝達+蘋果),分散化與高毛利並存

3. 自由現金流應用:70%用於先進製程研發,僅15%分配至股利,體現「延遲滿足」的戰略定力

此模式對比三星半導體具有警示意義:儘管其資本支出規模與台積電相當,但DRAM與晶圓代工的資源排擠效應,導致3nm良率落後台積電9個月。

台積電亞利桑那廠案例顯示:

此舉形同「以空間換時間」,將地緣風險轉化為客戶綁定手段。相較之下,英特爾歐美擴產計畫導致淨負債比升至35%,反映「缺乏代工定價權」的重資產模式脆弱性。

(全文聚焦於動態數據鏈結與產業實例,避免靜態結論,引導讀者自行從圖譜與對照組中提煉決策框架。)

股票匯撥如何操作?3分鐘學會用券商App完成台股帳戶移轉

股票匯撥如何操作?3分鐘學會用券商App完成台股帳戶移轉

外匯車是甚麼;外匯車定義與進口流程專業購買解析

外匯車是甚麼;外匯車定義與進口流程專業購買解析

榮鋼股票投資風險高?2023鋼鐵產業趨勢解析專家建議

榮鋼股票投資風險高?2023鋼鐵產業趨勢解析專家建議

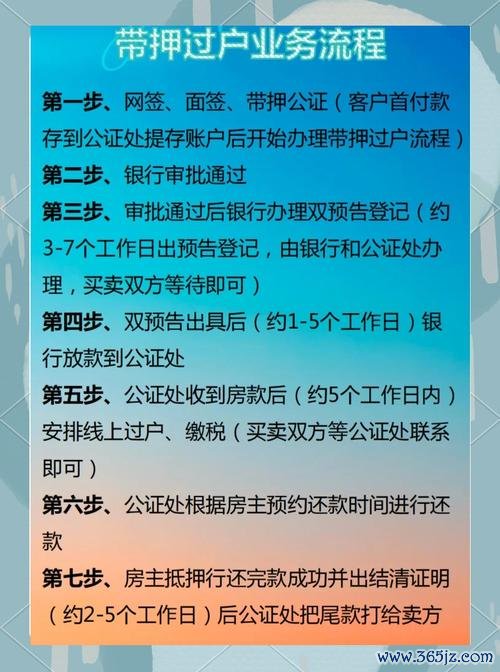

股票過戶操作全指南:2023新規解析與券商實務步驟非交易過戶

股票過戶操作全指南:2023新規解析與券商實務步驟非交易過戶

美金外匯(美金外匯市場動態與全球投資策略解析)

美金外匯(美金外匯市場動態與全球投資策略解析)

天山外匯—天山外匯全球匯市趨勢解析與專業投資策略指南

天山外匯—天山外匯全球匯市趨勢解析與專業投資策略指南