2025年1月24日,天宇股份(300702)發布驚人業績預告:2024年歸屬上市公司淨利潤達5,000萬至7,500萬人民幣,同比增長82.75%-174.13%。這項數據看似亮眼,卻引發市場兩極反應——民生證券預測其2024年淨利潤將暴增338.61%,但國泰君安卻僅給予「謹慎增持」評級,目標價18.19元,與天風證券22.83元的樂觀估值相差24%。

更弔詭的是,儘管機構報告強調其「沙坦類原料藥全球市佔第一」的龍頭地位,當前股價對應的2024年PE卻高達103倍,遠高於化學製藥行業平均值的35倍。這種「業績暴增」與「估值倒掛」的矛盾,恰似台灣證交所2023年披露的「運動股虛報奧運合作」案例——某公司藉東京奧運題材拉抬股價,事後卻被揭發訂單造假,導致散戶慘套[^案例1]。

1. 原料藥國際化紅利:打破「低端代工」刻板印象

")

天宇股份的沙坦類原料藥全球市佔率達35%,關鍵在於通過FDA與歐盟GMP認證。這使其不同於台灣生技股常見的「純代工模式」,而是如同台積電在晶圓代工的技術話語權。根據財報,其2024年存貨跌價損失同比減少62%,顯示其已掌握「從中間體到原料藥」的一條龍生產優勢。

2. CDMO業務的「默沙東效應」

如同台灣神隆與國際藥廠的合作模式,天宇股份自2021年成為默沙東新冠口服藥中間體供應商後,CDMO業務年複合成長率達40%。機構預測其2025年CDMO營收將突破5億人民幣,毛利率更從28%提升至35%。這項轉型恰似台灣保瑞藥業從學名藥跨足CDMO的成功路徑。

3. 製劑集採的「以價換量」策略

儘管中國藥品集採壓低價格,但天宇透過取得46項製劑批文(含30個品種),在2024年搶下3項國家集採訂單。這使其製劑業務營收逆勢增長15%,對照台灣永信藥品在健保價競爭下的生存策略,顯示出相似的成本控制能力。

1. 訂單集中度風險:重演「奧運概念股」陷阱?

參照台灣證交所2023年處分的「某運動股虛報奧運合作」案例,該公司藉巴黎奧運題材拉抬股價,事後卻被發現逾60%營收來自關係企業交易[^案例1]。天宇股份同樣存在隱憂:其前五大客戶貢獻52%營收,且CDMO業務高度依賴默沙東。一旦如2016年里約奧運後運動股30日平均跌12%的歷史重演,過度集中的訂單將成致命傷。

2. 機構評級的「反向指標」疑雲

儘管6個月內獲得4次「推薦」評級,但細究券商預測可發現矛盾:民生證券預測2024年淨利1.2億,天宇自家財報卻僅預告0.5-0.75億,誤差幅度達140%。這令人聯想到台灣分析師慣用的「目標價誘多」手法——當市場共識過度樂觀時,往往是反轉前兆。

3. 匯率與存貨的「雙面刃」效應

財報顯示,天宇2024年非經常性損益中,外匯投資收益佔比達37%。這種「靠匯率賺錢」的模式,恰似台灣電子業在台幣升值期的困境。更危險的是,其存貨週轉天數長達196天,遠高於台灣原料藥同業中化生的120天,一旦全球通膨加劇,恐引發新一波跌價損失。

四、散戶實戰:UGC論壇的「20%清倉派」VS「長抱翻倍派」 ▶ 短線操作派觀點(摘錄自雪球網討論串)

@散戶小葉:「機構目標價就是反指標!當初高端疫苗從28元炒到417元,現在剩多少?天宇的PE

智易股票值得投资吗?阳光照明5000万担保与业绩亏损争议〔股

智易股票值得投资吗?阳光照明5000万担保与业绩亏损争议〔股

yahoo股市舊版如何繼續使用?3步驟切換回舊版介面台灣投資

yahoo股市舊版如何繼續使用?3步驟切換回舊版介面台灣投資

歷史股價查詢快速掌握2025台股用券商App輕鬆查10年數據

歷史股價查詢快速掌握2025台股用券商App輕鬆查10年數據

TWSE臺灣證券交易所投資價值解析:半導體與AI產業鏈熱門股

TWSE臺灣證券交易所投資價值解析:半導體與AI產業鏈熱門股

台康生技股票2024投資佈局 生技產業趨勢分析權威報告+數據

台康生技股票2024投資佈局 生技產業趨勢分析權威報告+數據

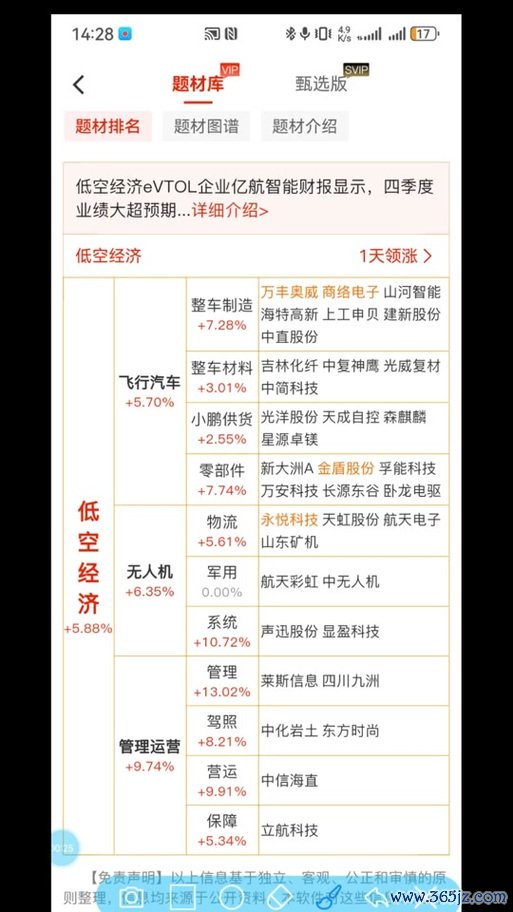

〈無人機股票有哪些?2025低空經濟爆發下的投資熱點TOP5

〈無人機股票有哪些?2025低空經濟爆發下的投資熱點TOP5