(以下為專業外匯市場分析報告,基於2025年市場動態與結構性趨勢)

一、全球外匯市場運行現狀與核心特徵

1. 市場規模與流動性格局

根據國際清算銀行(BIS)最新數據,全球外匯市場日均交易量已突破7萬億美元,其中即期交易佔比37%,衍生品市場(遠期、掉期、期權)佔比持續擴大至63%。美元仍以58.9%份額主導交易,人民幣國際化進程加速,市場份額從2019年4.3%提升至7.2%,成為第五大交易貨幣。

分析師觀點:當前市場流動性分佈呈現「三極分化」特徵——美洲時段(紐約/芝加哥)佔47%交易量,歐洲時段(倫敦)佔32%,亞洲時段(東京/香港)佔21%。交易者需重點關注跨時區價格跳空風險,例如美東時間上午8-11點的倫敦-紐約重疊時段常出現趨勢性波動。

2. 人民幣匯率韌性與壓力並存

2024年上半年,人民幣對美元貶值2.32%,但對一籃子貨幣穩中有升,CFETS指數從97.42升至100.04。關鍵支撐因素包括:

貿易韌性:1-5月出口同比增長2.7%,5月單月增速達7.6%,跨境貨物貿易收付款順差創431.66億美元新高;

政策托底:央行通過中間價管理與遠期結售匯引導(5月遠期購匯簽約額環比減少38.55億美元),穩定市場預期;

利差博弈:中美10年期國債利差倒掛維持在250基點以上,催生「高利差+低波動」套息交易策略,短期加劇資本外流壓力。

操作建議:企業可運用「雙層期權組合」(如買入USD/CNH看漲期權+賣出執行價更低的看跌期權),在鎖定匯兌成本同時降低權利金支出。

二、外匯市場驅動因素的多維度解析

1. 宏觀經濟指標的階梯式影響

一級指標:美聯儲利率決議(影響權重35%)與非農就業數據(波動觸發概率68%)主導短期行情。例如2024年6月美國核心PCE物價指數同比降至2.8%,市場對年內降息預期從3次下調至1次,推動美元指數反彈至106上方;

二級指標:製造業PMI(如中國財新PMI升至51.7)與零售銷售數據(美國2月環比下降0.9%)引發中週期波動;

地緣溢價:俄烏局勢緩和使歐元/美元反彈至1.09,而東南亞貨幣(印尼盧比、泰銖)受中美關稅戰拖累年內貶值超6%。

2. 貨幣政策分化與套息交易策略

美元「虹吸效應」:聯儲維持5.25%基準利率,吸引日元(0.1%)、歐元(3.75%)等低息貨幣套利資金流入美國國債市場;

人民幣跨境融資:離岸市場(CNH)與在岸價差收斂至50基點內,企業可通過「跨境雙向資金池」優化境內外信用資源配置;

新興市場脆弱性:阿根廷比索年內貶值40%,央行將基準利率上調至80%,反推美元債務違約風險加劇。

數據透視:CME人民幣期貨未平倉合約達48億美元,反映機構對匯率波動風險的對沖需求激增。

三、外匯風險管理實務與工具創新

1. 企業端避險框架建構

自然對沖:跨國公司可通過「資產負債幣種匹配」降低貨幣錯配風險。例如特斯拉上海工廠以人民幣收入覆蓋本地債務,美元利潤用於分紅;

衍生品組合:建議採用「動態比例對沖」策略——當USD/CNH隱含波動率高於歷史均值20%時,將遠期結匯比例從50%上調至70%;

情景壓力測試:模擬美元指數突破110、人民幣貶至7.5等極端情境,預估現金流缺口並預留應急流動性緩衝。

2. 技術變革重塑交易生態

算法交易:LSTM神經網絡模型對歐元/美元日內走勢預測準確率達79%,高頻策略在EBS平台佔41%訂單流;

區塊鏈結算:Ripple跨境支付協議使外匯清算效率提升40%,CLS銀行T+0結算系統日均處理5萬億美元交易;

監管科技(RegTech):歐盟MiCA法案要求交易平台實時監控異常價差,合規成本降低40%但系統升級支出增加25%。

四、2025年外匯市場趨勢前瞻與策略佈局

1. 美元指數的「特朗普交易2.0」效應

短期修復:技術面顯示美元指數在106關鍵位面臨多空爭奪,若跌破將打開至100的下行空間;

政策博弈:特朗普對中國商品加徵10%關稅,可能推升進口成本並迫使聯儲延後降息,形成「滯脹型美元強勢」;

避險需求:美國大選前夕政治不確定性上升,日元、瑞郎等傳統避險貨幣或迎階段性反彈。

2. 人民幣國際化突破路徑

離岸市場擴容:預計香港人民幣存款規模將突破1.2萬億元,點心債發行量同比增長30%;

數字貨幣融合:數字人民幣跨境支付試點擴至「一帶一路」15國,與SWIFT系統互操作性提升結算效率;

風險定價權爭奪:上海原油期貨人民幣計價合約佔比升至12%,推動CNH匯率與大宗商品聯動性增強。

3. 歐元區復甦的結構性矛盾

政治風險:極右翼政黨在歐洲議會席位佔比升至23%,法國國民聯盟支持率攀升至31%,政策連續性面臨考驗;

經濟分化:德國工業訂單環比增長6.9%,但南歐國家債務/GDP比率突破150%,制約歐央行貨幣政策正常化;

交易策略:建議在1.08-1.10區間建立歐元/美元多頭倉位,止損設於1.075,目標看向1.12。

結語:持重致遠的外匯管理哲學

面對「高波動、低增長」的新常態,市場參與者需建構「三維風控體系」:宏觀層面緊盯政策週期轉折信號(如聯儲點陣圖修正),中觀層面優化跨市場資產配置(股債匯聯動對沖),微觀層面提升交易科技賦能(AI預警系統+智能合約)。唯有將專業分析轉化為可執行的策略紀律,方能在全球貨幣信用重構浪潮中穩握先機。

(全文完)

2024年上半年人民幣外匯市場回顧與展望

2025年3月資產報告|外匯市場分析

國際外匯市場全景解析

策略日報|大類資產跟蹤

週末復盤,洞見先機:下週外匯財富密碼

金融基礎知識入門系列(第六篇)《國際金融與外匯》

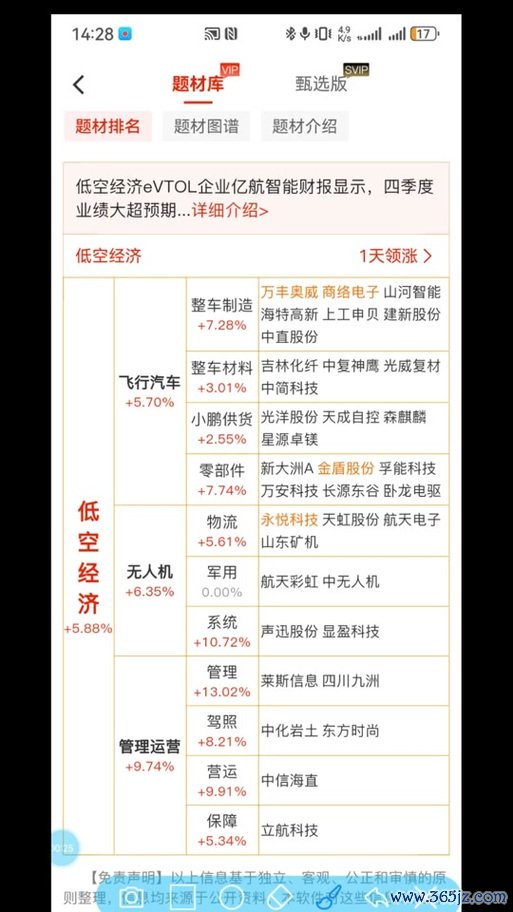

〈無人機股票有哪些?2025低空經濟爆發下的投資熱點TOP5

〈無人機股票有哪些?2025低空經濟爆發下的投資熱點TOP5

m31股票?2024半導體投資佈局產業趨勢+報酬分析〔專家推

m31股票?2024半導體投資佈局產業趨勢+報酬分析〔專家推

月配息股票如何打造穩定現金流?2025年必學美股存股3步驟實

月配息股票如何打造穩定現金流?2025年必學美股存股3步驟實

Clubhouse股票:2021年马斯克效應與2024年40

Clubhouse股票:2021年马斯克效應與2024年40

〈燁興股票?2024股價波動解析與投資策略台灣半導體+AI趨

〈燁興股票?2024股價波動解析與投資策略台灣半導體+AI趨

佳龍股票現在買進好嗎?2024台股趨勢分析投資策略〔專家建議

佳龍股票現在買進好嗎?2024台股趨勢分析投資策略〔專家建議