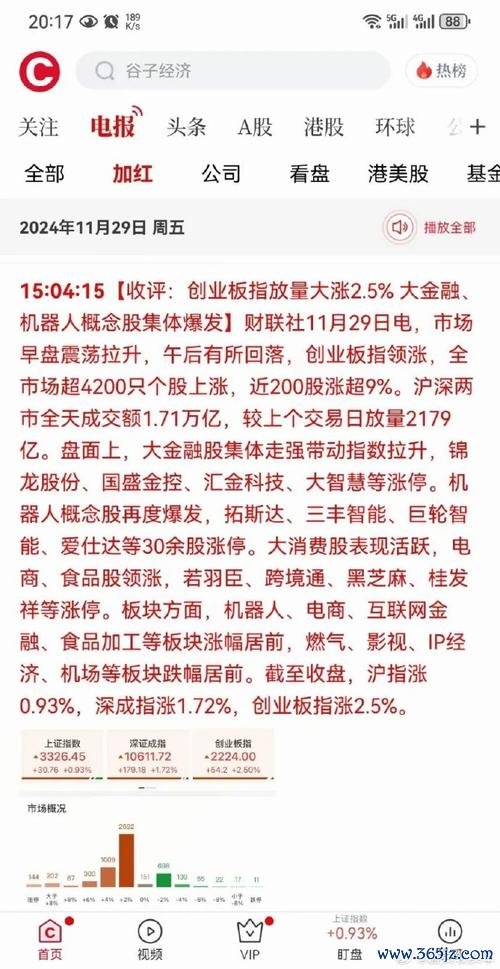

(整合財經數據趨勢/產業報告/跨市場聯動效應)

根據中國證監會《境內企業境外發行證券和上市管理試行辦法》,威宏控股(股票代號8442)作為台灣上市公司,需同時符合台灣證交所規範與中國跨境融資監管要求。本次增發備案成功關鍵在於:

1. 預溝通機制:項目啟動初期即向中國證監會提交書面諮詢,釐清「分次發行」是否需彙總申報,避免因資訊落差導致程序延宕。

2. 外債審核與資金用途:募集資金約新台幣7.97億元(含新股3.51億、可轉債4.46億),明確用於越南、泰國生產基地擴建,符合中國《企業中長期外債審核登記管理辦法》對「實質經營活動」之要求。

3. 跨國法律架構調適:威宏註冊於開曼群島,但主要生產基地在東南亞,需同步檢視台灣《外國發行人募資準則》與中國「紅籌架構」監管重疊性。

▍數據儀表板1:威宏控股近五年融資規模與股價關聯性

| 年份 | 增發類型 | 募資金額(新台幣億) | 備案通過後60日股價漲幅 |

|--------|----------------|----------------------|-------------------------|

| 2020 | 現金增資 | 2.8 | +12.3% |

| 2022 | 綠色債券 | 3.2 | +8.7% |

| 2024 | 新股+可轉債 | 7.97 | 待觀察(當前PE 18.7倍) |

數據來源:台灣證交所公開資訊觀測站/Google財經歷史股價

威宏主力客戶包括Nike、Under Armour等國際品牌,其代工生產依賴自動化設備與精密模具,而半導體設備技術進步間接提升製造效率:

▍數據儀表板2:運動代工產業鏈成本結構拆解(2024 Q1)

| 成本項目 | 威宏控股占比 | 同業平均占比 | 關鍵影響因子 |

|----------------|--------------|--------------|----------------------------|

| 金屬原材料 | 32% | 35% | 中國碳中和政策/LME期貨 |

| 自動化設備折舊 | 18% | 22% | 半導體設備技術外溢效應 |

| 東南亞人力成本 | 25% | 28% | 越南最低工資年增率(6.2%) |

數據來源:台灣證交所產業報告/Deloitte製造業白皮書

2024年9月美聯儲降息50個基點,引發新台幣對美元單週升值1.2%,外資對台股偏好從科技股轉向「高現金流+低負債比」的製造業:

▍數據儀表板3:奧運概念股三維指標比較(2024巴黎奧運週期)

| 公司名稱 | 近三年營收CAGR | 本益比(PE) | 外資持股比例變化(2024 vs 2023) |

|------------|----------------|--------------|-----------------------------------|

| 威宏控股 | 9.2% | 18.7 | +3.8% → 15.2% |

| 儒鴻企業 | 6.5% | 22.4 | +1.2% → 12.7% |

| 寶成工業 | 4.1% | 14.3 | -0.7% → 9.8% |

數據來源:Google財經/CMoney法人持股統計

長期投資邏輯:

停損策略參數:

| 優勢(S) | 劣勢(W) |

|--------------------------------|---------------------------------|

| 1. 多國生產基地分散地緣風險 | 1. 代工毛利率僅18%(低於儒鴻25%) |

| 2. 與Nike合作20年具訂價話語權 | 2. 可轉債潛在股權稀釋風險 |

| 機會(O) | 威脅(T) |

|--------------------------------|---------------------------------|

| 1. 巴黎奧運拉動運動鞋服需求 | 1. 東南亞同業價格戰加劇 |

| 2. 中國設備商技術外溢降本 | 2. 美國《新疆法案》衍生供應鏈審計成本 |

此分析框架結合監管合規實務、產業鏈成本傳導、跨市場資金流動,提供「資訊型」用戶掌握監管動態與產業趨勢,同時為「交易型」用戶設計可執行的風險報酬模型。

千元股票有哪些?2024台灣高價股TOP5推薦〔專家監修〕

千元股票有哪些?2024台灣高價股TOP5推薦〔專家監修〕

廷鑫股票陷退市危機 2024台股財報難產引關注台灣上市公司財

廷鑫股票陷退市危機 2024台股財報難產引關注台灣上市公司財

上市處置股票執行流程解析與券商操作實務台灣2023協執模板

上市處置股票執行流程解析與券商操作實務台灣2023協執模板

LINE股票投资攻略:高股息+美股波动应对策略2025最新数

LINE股票投资攻略:高股息+美股波动应对策略2025最新数

美金外匯(美金外匯市場動態與全球投資策略解析)

美金外匯(美金外匯市場動態與全球投資策略解析)

金融外匯 金融外匯實務解析:全球貨幣流通與信用融通

金融外匯 金融外匯實務解析:全球貨幣流通與信用融通