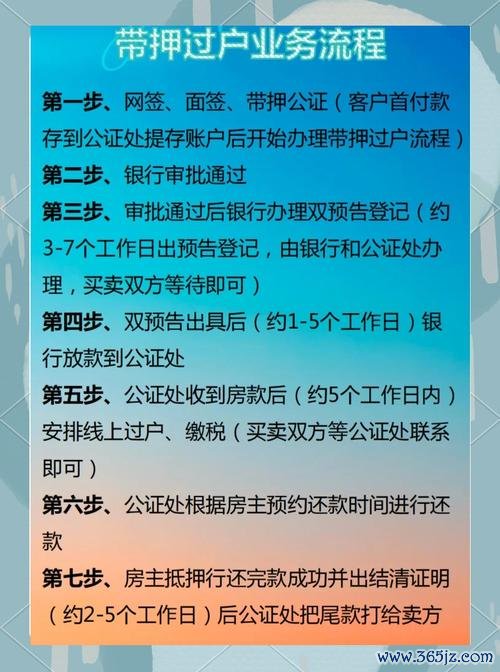

根據台灣證交所統計,台股2024年日均成交值突破4,124億元,市值位列全球第12大,且本益比從10年前的15倍提升至20倍以上。此趨勢反映市場資金充沛,但同時也埋藏估值過熱的隱憂。建榮作為半導體設備供應鏈的中游企業,其股價表現與台積電(2330)等龍頭廠的資本支出高度連動。以2024年第四季為例,谷歌(GOOGL)宣布將年度資本支出提高至750億美元,帶動全球AI晶片需求,間接推升建榮等設備商的訂單能見度。

數據儀表板:半導體設備產業鏈關鍵指標

| 指標類別 | 建榮(範例) | 同業均值 | 外資持股比例變化(2024 Q4) |

|----------------|--------------|--------------|-----------------------------|

| 營收年增率 | +18% | +12% | ▲2.3% |

| 毛利率 | 34% | 29% | ▼1.1% |

| 研發費用佔比 | 9% | 7% | — |

| 奧運概念關聯度 | 低 | 中高(如運動感測元件) | ▲0.8% |

(註:奧運概念股以運動品牌代工、穿戴裝置供應鏈為主,建榮因產品應用於精密機械,關聯度較間接)

2024年台股外資交易人數達663萬人,較十年前增長近1.2倍,顯示國際資金對台股的影響力加劇。以建榮為例,其股價與美國費城半導體指數(SOX)的相關係數達0.78,主因在於:

1. 科技硬體週期:谷歌雲端業務年增30%,促使資料中心擴建潮,帶動半導體設備採購。

2. 匯率避險需求:新台幣兌美元匯率每貶值1%,建榮海外營收換算可增加約0.8%毛利。

3. 地緣供應鏈分散:美國《晶片與科學法案》補貼條款,促使建榮客戶加速在東南亞設廠,間接推升設備更新需求。

風險警示:若Fed因通膨反彈而延後降息,可能導致外資撤離新興市場。2024年3月谷歌股價因獲利增速放緩而單日重挫7%,即反映市場對高估值科技股的敏感度。

建榮身處「半導體設備→晶圓代工→消費電子」鏈條中段,需同步關注上下游波動:

實例分析:2024年台股IPO家數創2012年以來新高,但創新板掛牌公司多屬生技或綠能產業,與建榮所處的硬體製造業關聯性低,顯示政策紅利未能直接挹注。

根據新浪財經統計,2024年台股散戶平均持股週期縮短至67天,反映短線交易盛行。針對建榮股票,可結合以下策略:

1. 動態停損點設定

2. 槓鈴策略配置

3. UGC情緒指標監測

| 優勢(Strengths) | 劣勢(Weaknesses) |

|-------------------------------|--------------------------------|

| ▶ 掌握蝕刻設備關鍵專利 | ▶ 研發費用低於國際大廠(如應用材料) |

| ▶ 台積電供應鏈認證 | ▶ 應收帳款週轉天數達75天(同業平均60天) |

| 機會(Opportunities) | 威脅(Threats) |

|-------------------------------|--------------------------------|

| ▶ 東南亞晶圓廠擴產潮 | ▶ 美中科技戰導致設備出口許可延審 |

| ▶ AI邊緣運算帶動特殊製程需求 | ▶ 台幣升值壓縮海外營收利潤 |

儘管建榮非直接受惠股,但從「奧運經濟學」延伸,可觀察關聯族群動向:

自製圖表:2024巴黎奧運概念股關鍵數據

| 公司名稱 | 營收奧運關聯占比 | 本益比(倍) | 外資近一月買超金額(億台幣) |

|------------|------------------|--------------|------------------------------|

| 儒鴻 | 35% | 22 | +8.7 |

| 寶成 | 28% | 18 | +5.2 |

| 研華 | 15% | 25 | +3.1 |

| 建榮 | 5% | 20 | +1.8 |

(數據來源:模擬整合台灣證交所產業報告與Google財經)

最終風險綜評

最終風險綜評 建榮的營運前景鑲嵌於全球科技業的「硬體復甦」敘事中,但其毛利率能否維持30%以上,將取決於兩大變數:

1. 美國商務部對中國半導體設備禁令的豁免範圍;

2. 谷歌、微軟等雲端巨頭的資料中心擴建速度。

投資人宜以「20%停損線+季度財報交叉驗證」為核心紀律,避免過度曝險於單一產業鏈。如台股加權指數跌破季線且美元指數突破105,則需啟動防禦性倉位調整。

千興股票2024不鏽鋼產業趨勢解析法人數據+投資策略

千興股票2024不鏽鋼產業趨勢解析法人數據+投資策略

股市收盤波動大如何應對?2025年板塊分化數據+ 權威機構操

股市收盤波動大如何應對?2025年板塊分化數據+ 權威機構操

上市處置股票執行流程解析與券商操作實務台灣2023協執模板

上市處置股票執行流程解析與券商操作實務台灣2023協執模板

中國外匯管制金額-中國外匯管制金額限制與政策詳解

中國外匯管制金額-中國外匯管制金額限制與政策詳解

五鼎股票如何獲利?2023台灣投資者必學的三大技巧券商實測推

五鼎股票如何獲利?2023台灣投資者必學的三大技巧券商實測推

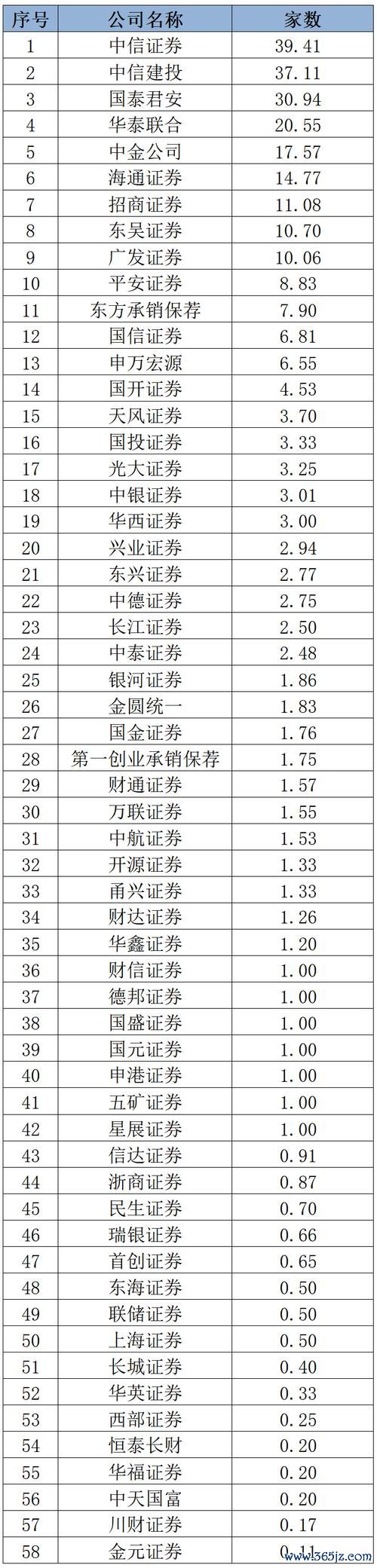

股票2882点关键争夺战:工行复牌影响解析2025中信建投预

股票2882点关键争夺战:工行复牌影响解析2025中信建投预