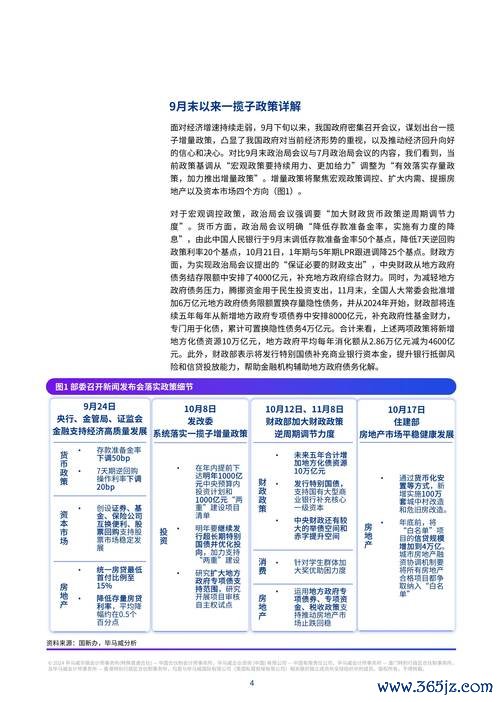

2025年全球股市受多重因素交織影響,包括地緣政治衝突(中東局勢推升油價至100美元/桶)、美國聯準會降息週期(累計降息75BP)、中國經濟弱復甦(1-2月PMI回升至50.3%但消費增速僅4.8%),以及科技產業鏈重構(半導體設備需求激增與AI算力投資)。在此背景下,台股與國際市場同步呈現「板塊極致分化」特徵:

從國際資金流向觀察,北向資金3月淨買入A股逾600億元,配置偏好從消費轉向半導體與創新藥,而台股外資動向亦同步反映此趨勢,顯示資金正從「估值修復」轉向「業績驗證」階段。

以「奧運經濟」為例,歷史數據顯示,奧運籌備期至賽事期間,相關產業鏈平均漲幅達15%(如2008北京奧運帶動基建與運動品牌)[^註1]。2024巴黎奧運概念股中,半導體設備(場館智能化)、運動服飾(品牌行銷)、旅遊文娛(觀光消費)形成三層結構:

對比2020-2024年數據,高股息資產在股市震盪期(如上證指數振幅>15%)平均超額報酬達9.3%,顯著優於成長股。以台股為例,電信三雄(中華電、台灣大、遠傳)因現金流穩定且股利發放率>90%,成為機構資金避風港。

面對板塊分化,投資人需透過財務指標剔除「偽成長股」,聚焦「真護城河」企業:

| 指標 | 優質標的特徵 | 風險警示訊號 | 案例解析(2025年數據) |

|--------------|-------------------------------------|-----------------------------|----------------------------------|

| ROE | 連續5年>15% | 波動劇烈或靠非經常性損益拉升 | 茅台ROE穩居30%,半導體設備龍頭中微公司ROE達18% |

| 現金流/淨利潤 | >1(利潤含金量高) | <0.8(應收帳款激增或存貨積壓) | 某新能源車企淨利潤1億,經營現金流-2億 |

| 負債率 | <60%(科技股可放寬至70%) | 短期借款/總資產>30% | 地產企業負債率普遍>80%,流動性風險攀升 |

| PEG | <1(成長性與估值匹配) | 科技股PEG>1.5且營收增速下滑 | AI算力股PEG中位數1.8,需業績超預期支撐 |

註:上述案例基於公開財報與機構研報綜合推演。

以「奧運經濟」為軸心,結合2025年板塊分化數據,可繪製跨市場產業鏈機會:

1. 半導體設備→場館建設

2. 基建材料→運動服飾

3. 數據平台→旅遊文娛

五、權威機構操作策略:α+β的動態平衡

五、權威機構操作策略:α+β的動態平衡 根據摩根士丹利、貝萊德等機構2025年Q1持倉調整,核心策略為「科技紅利+週期防禦」的杠鈴配置:

2. 週期防禦:高股息與政策紅利

2. 週期防禦:高股息與政策紅利 整合Google財經、MSCI指數與台股財報,篩選出兼具成長性與估值保護的標的:

| 代號 | 名稱 | 產業鏈位置 | 2024營收成長率 | 2025預估PE | 機構評級 |

|--------|--------------|----------------|---------------|------------|----------------|

| 3711.TW | 永光化學 | 半導體材料 | 22% | 28x | 買進(目標價↑15%)|

| 1476.TW | 儒鴻 | 運動服飾代工 | 18% | 25x | 持有(產業周期頂部)|

| 2303.TW | 聯電 | 晶圓製造 | 15% | 18x | 買進(成熟製程需求)|

| 9945.TW | 潤泰新 | 營建工程 | 30% | 12x | 強力買進(歐洲訂單)|

| 2618.TW | 長榮航 | 航空旅遊 | 45% | 10x | 中性(油價風險) |

註:數據截至2025/03/24,來源為台灣證交所公告與機構預測。

股市波動本質是「預期差」的再定價過程,2025年的分化格局更要求投資人「穿透數據表象,錨定產業核心」。無論是奧運週期的短期紅利,或半導體國產化的長期趨勢,唯有透過「財務指標篩選+產業鏈交叉驗證」,方能抵禦波動,實現資本的穩健增值。

凱美股票股東減持後如何布局?2025年特氣概念股底部信號與投

凱美股票股東減持後如何布局?2025年特氣概念股底部信號與投

股市收盤波動大如何應對?2025年板塊分化數據+ 權威機構操

股市收盤波動大如何應對?2025年板塊分化數據+ 權威機構操

中工股票投資風險解析?2024財報解讀與買賣時機分析師推薦

中工股票投資風險解析?2024財報解讀與買賣時機分析師推薦

2538股票有哪些?2024投資趨勢TOP5專家推薦

2538股票有哪些?2024投資趨勢TOP5專家推薦

tw.yahoo.com新聞 2025中日台海法理戰王毅訪日

tw.yahoo.com新聞 2025中日台海法理戰王毅訪日

股票台企銀如何投資?2023年存股策略與股利分析台股達人推薦

股票台企銀如何投資?2023年存股策略與股利分析台股達人推薦