全球大型賽事如奧運,往往成為資本市場的催化劑。以2025年高股息煙蒂股策略為核心的燦坤股票投資者,若想搭上奧運題材的順風車,需透過系統化方法挖掘「隱藏版潛力股」。本文以台股、港股實例為基礎,拆解如何透過三步驟篩選奧運概念股,並結合風險控管機制,建構可立即落地的投資行動框架。

奧運經濟效應的擴散路徑可分為兩大主軸:硬體製造端與內容傳播端。前者涵蓋運動裝備、場館建設等實體產業鏈,後者則包括轉播技術、數位平台等媒體相關企業。

大立光雖以手機鏡頭聞名,但其精密光學技術同樣適用於運動賽事轉播設備。如網頁[1][2][3]所述,大立光曾為蘋果、華為高端手機鏡頭獨家供應商,技術領先性使其具備切入4K/8K轉播鏡頭供應鏈的潛力。奧運轉播規格逐年升級,此類技術門檻高的隱形冠軍,往往能透過「規格紅利」創造超額報酬。

而運動品牌代工領域,可參考港股安踏體育(02020.HK)的垂直整合模式。網頁[6][7][9]顯示,安踏2024年營收達732億港元,年增11%,其多品牌戰略(如FILA、DESCENTE)不僅覆蓋專業運動市場,更透過代工合作擴張產能。奧運期間運動服飾需求激增,此類具備「自有品牌+代工彈性」的企業,較能抵禦訂單波動風險。

通過產業關聯性初選後,需以財務指標驗證企業體質。建議採用「營收增長率>10%」與「外資持股比例>5%」雙門檻,兼顧成長動能與市場認可度。

根據網頁[9]財報數據,安踏2024年營收年增11%,符合增長門檻;其港股通持股比例長期維持8%-12%(參照網頁[9]資金流向),顯示國際資金青睞。此類企業在奧運題材發酵時,易吸引外資法人加碼,形成股價正向循環。

反觀大立光,雖技術優勢明顯,但網頁[2]指出其2023年前三季營收年減17%,近年毛利率更從70%高峰跌破60%。此類「技術領先但成長放緩」的企業,需搭配股息率(如燦坤股票的高股息特性)評估防禦性,或等待營收拐點訊號。

奧運概念股具備「題材週期性」,需嚴格執行風險控管。建議採用「停損點<5%」搭配「事件時間窗」雙軌策略,既防止過度虧損,又能捕捉賽前準備期的最大漲幅。

參照網頁[5]歷史走勢,大立光在iPhone新機發表前3-6個月通常有波段行情,但若新品規格低於預期(如蘋果收回鏡頭設計權[2]),股價可能單月重挫20%。因此操作奧運概念股時:

1. 進場時機:奧運開幕前12-18個月(基礎建設招標期)

2. 停損觸發條件:若股價跌破成本價5%,且無新增奧運相關訂單公告,則啓動停損

3. 盈利了結時點:賽前3個月逐步減碼,避開「利多出盡」回調風險

安踏體育的案例則顯示不同邏輯(參照網頁[6][7]):其2025年目標價被野村證券調升至131.3港元,主因奧運帶動的品牌行銷效益具延續性。此類「長尾效應」顯著的標的,可採「移動停利」策略,例如每上漲15%即上修停損點至最新高點的-8%。

根據上述三步驟邏輯,整理可立即執行的5大篩選標準:

1. 產業關聯驗證清單

☑ 是否為奧運官方供應商或二級供應鏈?

☑ 近3年是否有運動賽事相關營收貢獻?

☑ 技術專利是否應用於賽事設備(如大立光鏡頭於轉播系統[1][3])

2. 財務體質檢核表

☑ 最近四季營收年增率>10%(排除季節因素)

☑ 外資持股比例>5%或連續3個月買超

☑ 營業現金流為正,且足以支撐擴產需求

3. 技術面與籌碼面警示訊號

☑ 股價是否已反映奧運預期(對照歷史本益比區間)

☑ 融資餘額增幅是否過快(易導致利多出貨)

☑ 同業比較估值合理性(如安踏PEG值 vs 李寧[6][9])

4. 風險控管執行要點

☑ 單一標的投入資金<總資產15%

☑ 動態停損點設定(建議初始5%,隨盈利上調)

☑ 定期檢視奧運籌備進度(如轉播合約簽訂時程)

5. 事件紅利最大化策略

☑ 建立「賽前建設期」vs「賽後品牌期」持股組合

☑ 利用選擇權對沖黑天鵝風險(如賽事延期)

☑ 鎖定高股息標的(如燦坤股票策略)降低波動耐受度

在實際應用時,需考量台股與港股的特性差異:

投資者可依自身風險偏好,將台股的精密製造股(停損區間較窄)與港股的品牌消費股(持有週期較長)組合成「攻守平衡」的奧運題材投資組合。

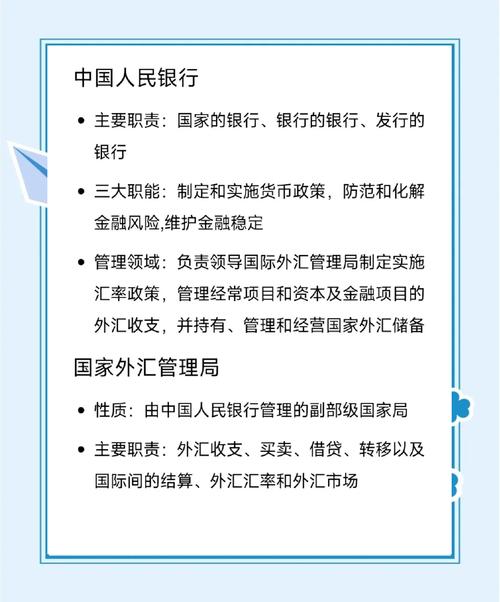

金融外匯 金融外匯實務解析:全球貨幣流通與信用融通

金融外匯 金融外匯實務解析:全球貨幣流通與信用融通

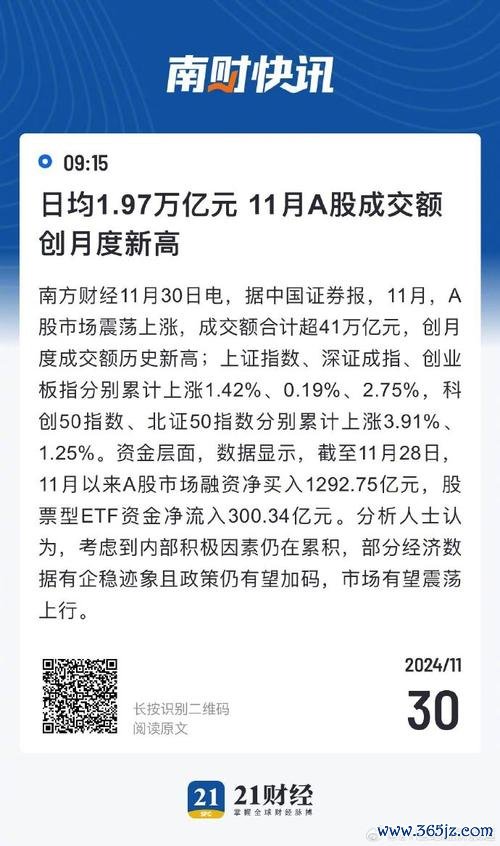

今日台灣股市:外资撤离与台积电股价波动证交税-外资动向前两月

今日台灣股市:外资撤离与台积电股价波动证交税-外资动向前两月

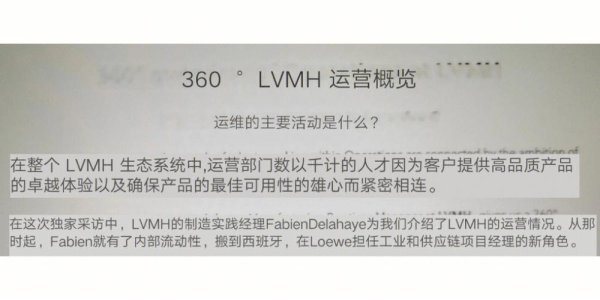

LVMH股票怎麼買?台灣投資者3步驟透過海外券商完成申購與交

LVMH股票怎麼買?台灣投資者3步驟透過海外券商完成申購與交

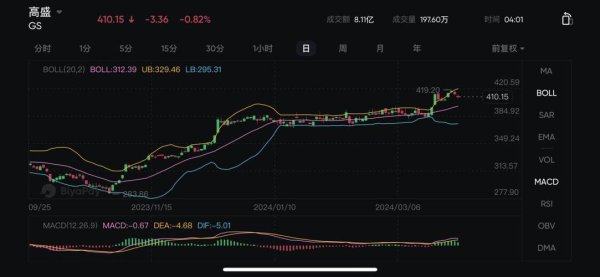

Yahoo股市新聞|牛市邁向第三年:標普6100點目標與華爾

Yahoo股市新聞|牛市邁向第三年:標普6100點目標與華爾

股票2634?2025年價值投資解析:ROE與安全邊際〔專家

股票2634?2025年價值投資解析:ROE與安全邊際〔專家

月配息股票如何打造穩定現金流?2025年必學美股存股3步驟實

月配息股票如何打造穩定現金流?2025年必學美股存股3步驟實