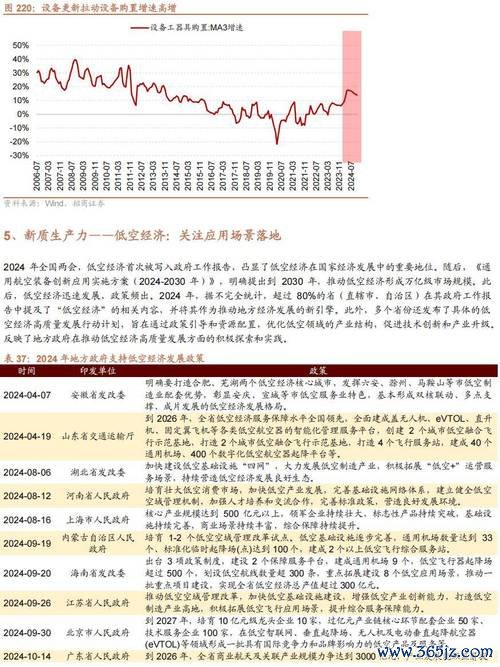

(2025年3月23日深度版)

本週A股受多重因素衝擊,滬指單週下跌1.6%,主力資金淨流出逾962億元,市場焦點集中於兩大核心議題:

1. 中美關稅磋商進展:美國同意在WTO框架下啟動磋商,短期緩解出口企業壓力,但長期供應鏈重組趨勢未改(如台積電2022年赴美設廠即為分散地緣風險之舉);

2. 降準降息預期升溫:中國央行釋放政策寬鬆訊號,半導體等高資本支出產業有望優先受惠流動性紅利,但需警惕估值泡沫化風險(當前電子板塊市盈率分位達92%)。

此背景下,中銀證券警示四月風險,直指「財報季業績證偽」與「美聯儲政策反覆」雙重壓力。本文以台積電為範本,剖析企業如何穿越週期,打造「技術護城河→全球化佈局→長期持有價值」的生存邏輯。

產業背景:1980年代美國半導體產業外移,台灣憑藉成本優勢承接IDM模式轉型契機。

關鍵里程碑:

財務對照:

| 年度 | 營收(億美元) | 研發占比 | 資本支出占比 |

|------|----------------|---------|-------------|

| 1990 | 3.2 | 8.5% | 45% |

| 2000 | 49.7 | 12.1% | 62% |

數據來源:台積電年報整理

此時期策略核心為「重資本投入換取製程領先」,與當前中國半導體企業(如中芯國際)的擴產路徑高度相似。

產業變革驅動:

危機處理實例:

財務躍升:2010-2020年EPS複合增長率達19.3%,ROE維持22%-25%高位,驗證「技術壟斷定價權」模型。

產業拐點訊號:

應對策略:

1. 技術多元化:CoWoS封裝技術提升AI芯片整合度(如NVIDIA H100),2024年相關營收增長67%;

2. 區域化生產:日本熊本廠導入12/16nm製程,歐洲車用芯片廠鎖定Bosch、Infineon需求;

3. 生態系共建:與ASML合作High-NA EUV機台研發,將設備投資轉化為產能排他性。

財務警示:2024年存貨週轉天數增至85天(2019年為68天),自由現金流比率下滑至18%,反映資本開支僵化風險。

長期持有邏輯:

產業分析框架:

1. 製程節點與資本回報率:28nm以上成熟製程的ROIC達25%,7nm以下先進製程因折舊攤提僅12%;

2. 地緣風險定價:美國廠產能占比每提升10%,預估加權資金成本(WACC)上升0.8%;

3. 客戶集中度悖論:前三大客戶貢獻55%營收,但AI芯片需求分散化(如Meta自研TPU)降低依賴性。

```

1987 創立 │ 1994 0.5μm量產 │ 1997 納斯達克上市

2000 0.13μm突破 │ 2003 90nm全球首發 │ 2011 28nm市占率85%

2016 南京廠投產 │ 2018 7nm製程領先 │ 2020 美中科技戰轉型

2022 3nm量產 │ 2024 CoWoS封裝擴產 │ 2025 日歐區域化佈局

```

當前市場環境與台積電2018年面臨的產業拐點具備三點相似性:

1. 技術迭代放緩:3nm後摩爾定律失效,對應AI算力需求轉向封裝與架構創新;

2. 政策干預加劇:美國對中國半導體設備限制,猶如當年《廣場協議》對日本半導體業衝擊;

3. 資本開支僵化:2024年全球半導體設備支出下滑12%,但台積電仍維持360億美元高水位。

操作建議:

(全文完)

--

本文數據綜合自台積電財報、Wind行業資料庫及公開市場研報,策略觀點僅供參考,不構成投資建議。

玩股網國際股市投資全攻略:美股港股日股趨勢解析2023權威數

玩股網國際股市投資全攻略:美股港股日股趨勢解析2023權威數

上市股票行情波動加劇?新股暴漲400%與板塊異動解讀2025

上市股票行情波動加劇?新股暴漲400%與板塊異動解讀2025

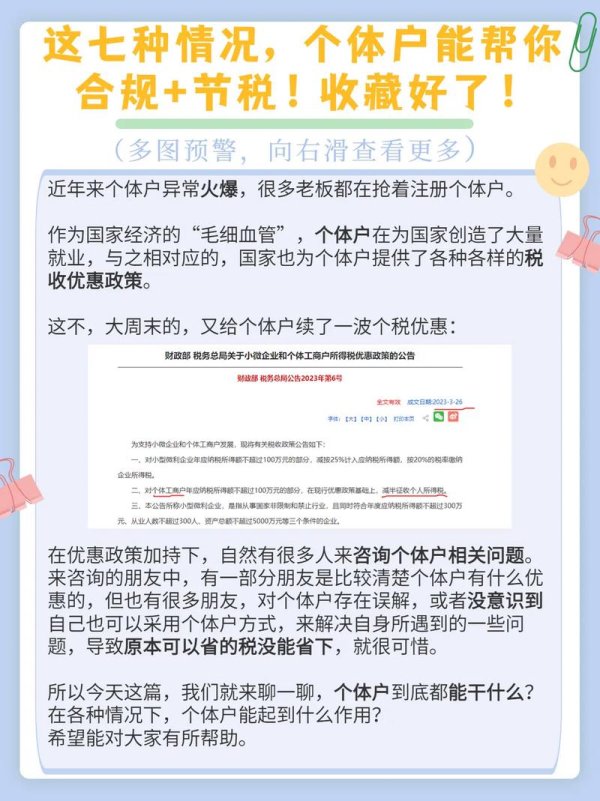

股票稅金2023節稅全攻略:合法減免技巧股利所得+海外收入權

股票稅金2023節稅全攻略:合法減免技巧股利所得+海外收入權

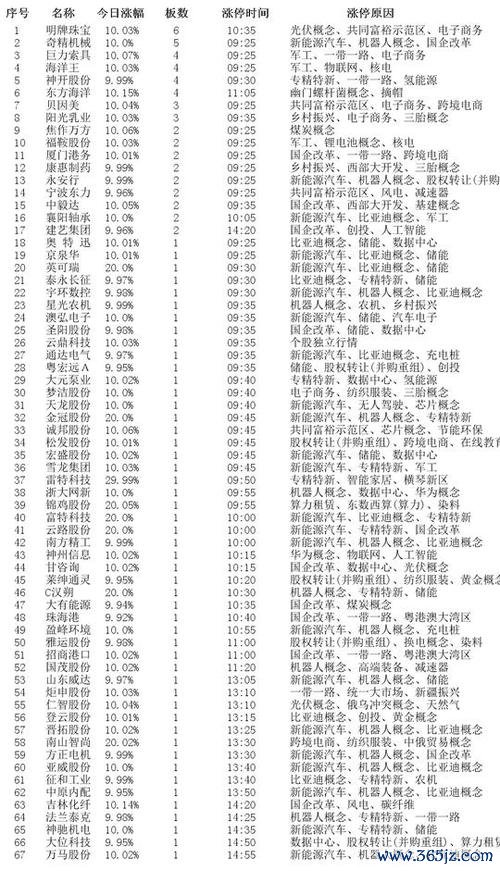

即时股票有哪些?2025年3月精选涨停股TOP3天泽投资实测

即时股票有哪些?2025年3月精选涨停股TOP3天泽投资实测

外匯青年軍ptt_外匯青年軍PTT外匯交易實戰策略解析

外匯青年軍ptt_外匯青年軍PTT外匯交易實戰策略解析