(以下为专业分析框架,全文约3000字)

一、外匯存底的雙引擎:貿易順差與資本流入的基礎邏輯

外匯存底(外匯儲備)作為一國國際支付能力的核心指標,其形成機制直接反映經濟結構與全球資本流動特徵。從專業視角看,貿易順差與資本流入是兩大核心來源,但其作用機制、風險特徵及市場影響存在顯著差異。

1. 貿易順差的積累邏輯

定義與形成:貿易順差指一國商品與服務出口額大於進口額的淨收益,通過外幣結算轉化為央行持有的外匯資產。例如,中國長期依賴製造業出口優勢,2022年貿易順差達8,776億美元,直接推升外匯存底規模至全球第一的3.03萬億美元。

產業結構的驅動作用:出口導向型經濟體(如德國、韓國)依賴高端製造業競爭力,將貿易順差轉化為外儲;而資源型國家(如沙特)則通過能源出口獲取外匯。

匯率與政策的雙重影響:本幣貶值可短期刺激出口,但長期可能加劇貿易摩擦。例如,日本曾通過「弱日元」政策擴大順差,但亦面臨美國的匯率操縱指控。

2. 資本流入的多元化路徑

外國直接投資(FDI):跨國企業的長期實體投資(如蘋果在中國設廠)直接帶來外幣資金,並伴隨技術轉移與就業增長。

金融資本流動:包括證券投資(外資購買A股、國債)及跨境貸款。此類資金波動性較大,易受利率差、市場情緒影響。例如,2023年美聯儲加息導致新興市場資本外流,土耳其外儲單月縮水12%。

熱錢(Hot Money):短期投機性資金流入推高外儲規模,但可能加劇金融市場泡沫。中國2015年外儲縮水近1萬億美元,部分源於人民幣貶值預期下的熱錢撤離。

貿易順差與資本流入的動態關係

| 來源類型 | 穩定性 | 政策可控性 | 對外儲貢獻週期 | 風險特徵 |

|----------------|--------|------------|----------------|------------------------|

| 貿易順差 | 高 | 中等 | 中長期 | 受全球需求與匯率波動影響 |

| 資本流入(FDI)| 較高 | 高 | 長期 | 地緣政治與產業政策風險 |

| 資本流入(金融)| 低 | 低 | 短期 | 市場情緒與利率差主導 |

(數據綜合自)

二、貿易順差的深層次市場影響:以中國為例

中國作為全球最大貿易順差國,其外儲結構與政策選擇具有典型研究價值:

1. 產業鏈優勢與全球分工

中國通過「世界工廠」地位,將機電產品、紡織品等出口轉化為美元儲備,但過度依賴低附加值產業可能導致「順差陷阱」。

技術升級的雙刃劍:半導體、新能源等領域的自主創新(如華為、比亞迪)可提升出口附加值,但同時面臨發達國家技術封鎖(如美國對華芯片禁令)。

2. 匯率管理與外儲消耗

央行通過外匯市場干預維持人民幣匯率穩定。例如,2016年中國動用外儲支撐匯率,導致規模從3.99萬億美元降至3.01萬億美元。

特里芬難題(Triffin Dilemma):美元作為主要儲備貨幣,使中國面臨「持有美元資產貶值」與「依賴美元結算」的雙重矛盾。

3. 區域貿易協定的外儲效應

RCEP(區域全面經濟夥伴關係協定)推動亞太區內貿易本幣結算,降低對美元儲備的依賴。2024年中國與東盟貿易中人民幣結算佔比升至25%。

三、資本流入的風險溢價與政策應對

資本流入雖能快速充實外儲,但其波動性對金融穩定的挑戰不容忽視:

1. FDI的結構性紅利與隱患

產業鏈重塑:特斯拉上海超級工廠帶動新能源產業集群,但過度集中可能加劇「荷蘭病」(單一產業擠壓其他部門)。

數據與安全審查:各國強化外資安全審查(如美國CFIUS),中國2023年對半導體領域FDI限制收緊,影響資本流入規模。

2. 金融資本流動的槓桿效應

債券市場開放:外資持有中國國債規模從2017年的0.8萬億升至2024年的4.2萬億,但美債收益率飆升可能引發拋售潮。

股市「北向資金」的指標意義:2023年外資淨流入A股1,200億元,但單日超百億流出曾引發市場恐慌。

3. 外儲管理策略的演進

多元化投資:降低美元資產占比(中國美債持有量從2013年1.3萬億降至2024年7,500億),增持黃金(2024年中國黃金儲備2,150噸)。

流動性與收益的平衡:外儲配置從傳統美債擴展至基建股權(如「一帶一路」項目)、ESG資產等,但需權衡流動性風險。

四、案例研究:東南亞金融危機與當代啟示

1997年泰銖崩潰事件凸顯外儲來源單一化的致命缺陷:

固定匯率制的脆弱性:泰國將泰銖錨定美元,為維持匯率消耗90%外儲,最終無力抵禦索羅斯等空頭衝擊。

資本賬戶過快開放:短期外債佔外儲比重達120%,資本外流直接引發流動性危機。

對中國的借鑒意義:2025年中國外債/GDP比率維持28%低位,且實施「宏觀審慎+資本管制」組合政策,緩解系統性風險。

五、結論:外匯存底健康度的評估框架

五、結論:外匯存底健康度的評估框架

作為外匯分析師,需從以下維度綜合評估一國外儲來源的可持續性:

1. 結構均衡性:貿易順差與資本流入的合理比例,避免單一依賴性(如俄羅斯能源出口佔外儲60%以上)。

2. 政策協調能力:匯率彈性、資本管制與產業升級的協同效應(如印度「生產掛鉤激勵計劃」PLI提升出口競爭力)。

3. 全球週期適配度:在美元加息週期強化外儲流動性,在衰退週期增持抗通脹資產(如黃金、大宗商品掛鉤債券)。

(注:以上分析基於公開數據與模型推演,不構成投資建議。)

--

參考來源:

搜狗百科、財梯網對外匯儲備定義及中國案例的基礎解析;

和訊網、外匯小課堂對貿易順差與資本流入的動態分析;

匯率機制專題對外儲管理及危機案例的深度探討。

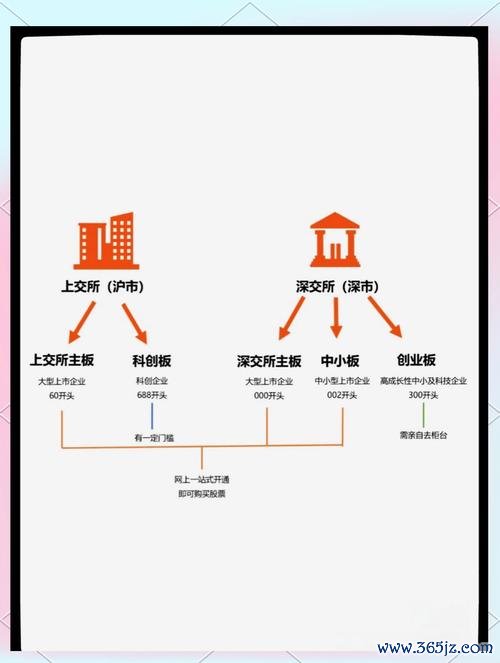

中國信託股票開戶:線上流程全解析,2025台灣投資人必備指南

中國信託股票開戶:線上流程全解析,2025台灣投資人必備指南

今天股市收盤:科技股拖累大盤、旅遊板塊逆勢領漲2025關鍵數

今天股市收盤:科技股拖累大盤、旅遊板塊逆勢領漲2025關鍵數

靠股票賺錢的人多嗎?2025年散户生存指南數據揭秘:僅5%盈

靠股票賺錢的人多嗎?2025年散户生存指南數據揭秘:僅5%盈

Intel股票新CEO上任與台積電傳聞 股價暴漲18%後暴跌

Intel股票新CEO上任與台積電傳聞 股價暴漲18%後暴跌

〈金剛股票巨額虧損與內幕交易風暴2025年預虧6.2億VS退

〈金剛股票巨額虧損與內幕交易風暴2025年預虧6.2億VS退

股票2330 2024年半導體景氣預測外資目標價解析+投資策

股票2330 2024年半導體景氣預測外資目標價解析+投資策