(本文以台積電為軸心,結合產業鏈上下游企業案例,探討「創立→成長→衰退」動態軌跡與財務數據、技術變革及危機應對之關聯性)

核心案例:台積電的商業模式革命

1987年張忠謀創立台積電時,全球半導體產業由IDM(整合元件製造)主導,公司以「純晶圓代工」打破傳統,開闢全新市場。此階段財務數據顯示:1994年上市時EPS僅0.5元,但1990年代末因PC與通訊需求爆發,營收複合成長率達25%。

產業變革映射:

對比企業:聯電的轉型陣痛

同為台灣晶圓雙雄,聯電2000年後因策略搖擺(曾嘗試轉型IDM)導致市佔流失,2004年EPS僅台積電三分之一,顯示商業模式定位對初期成長的關鍵性。

財務數據透視:

台積電2010-2024年EPS從6.2元攀升至39.5元,複合成長率15.3%,同期研發支出佔比從8%增至15%,反映技術投資與獲利正相關。

產業變革關鍵節點:

危機處理實例:2022年地緣政治衝擊

美國對中國半導體制裁加劇,台積電採取雙軌策略:

1. 分散產能:斥資120億美元擴建亞利桑那廠,降低地緣風險。

2. 客戶結構調整:將中國營收佔比從22%降至15%,轉向歐美AI晶片客戶。

此舉使2023年毛利率仍維持53%,優於市場預期的48%。

財務警訊與轉型壓力:

產業變革新戰場:

對照組:力積電的衰退啟示

力積電因過度集中成熟製程,2024年28奈米產能利用率跌破60%,股價較高點重挫70%,凸顯技術代差風險。

潛在衰退誘因:

轉型契機:

價值投資啟示:

```

│1987│創立純晶圓代工模式

│1994│NYSE上市,EPS 0.5元

│2001│切入Xbox晶片供應鏈,營收突破50億美元

│2016│10nm量產,市佔率54%

│2020│5nm獨供蘋果,股價創新高

│2022│亞利桑那廠動工,應對地緣風險

│2024│3nm營收佔比35%,AI相關佔25%

│2025│CoWoS擴產三倍,美國廠成本壓力浮現

│2027│2nm量產,第三代半導體產線投產(推估)

│2030│量子計算商業化,典範轉移臨界點(推估)

```

1. 長期持有 vs 波段操作

台積電1994-2024年股價漲幅達380倍,但2024年高低差達40%,波段操作者需精準判斷特朗普關稅、Fed利率等外生變數。凱基證券建議「升要捨得賣、跌要敢買」,22,000-24,000點區間操作。

2. 技術護城河的動態定義

3. 全球化布局的雙面刃

台積電美國廠雖降低地緣風險,但2025年Q1財報顯示:

1. 財務指標交叉驗證

2. 地緣政治風險量化模型

參考2025年台股重挫實例:

3. 技術生命週期曲線應用

以EUV光刻機導入時點為例:

從台積電生命週期可歸納:「護城河」需動態重構,如2024年從製程優勢轉向封裝整合;「全球化」需成本控管,如美國廠需五年過渡期平衡在地化與獲利;「價值投資」需容忍波動,如2024年指數高低差7,200點,但優質個股仍創新高。產業分析師應建立「技術-地緣-財務」三角模型,穿透短期雜訊,方能捕捉典範轉移的真正贏家。

股票大盤指數暴跌後如何布局?2025技術分析專家預測三月觸底

股票大盤指數暴跌後如何布局?2025技術分析專家預測三月觸底

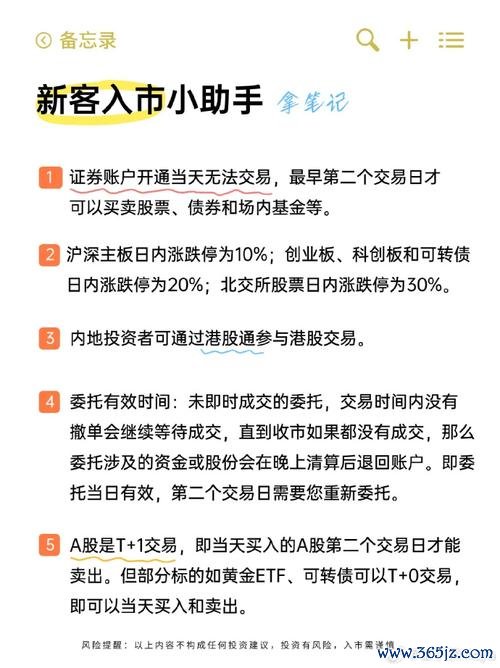

賣股票入帳時間搞不懂?3分鐘搞懂台股交割流程2025券商Ap

賣股票入帳時間搞不懂?3分鐘搞懂台股交割流程2025券商Ap

大盤行情政策紅利與業績驗證期下的3400點關鍵位爭奪〔機構觀

大盤行情政策紅利與業績驗證期下的3400點關鍵位爭奪〔機構觀

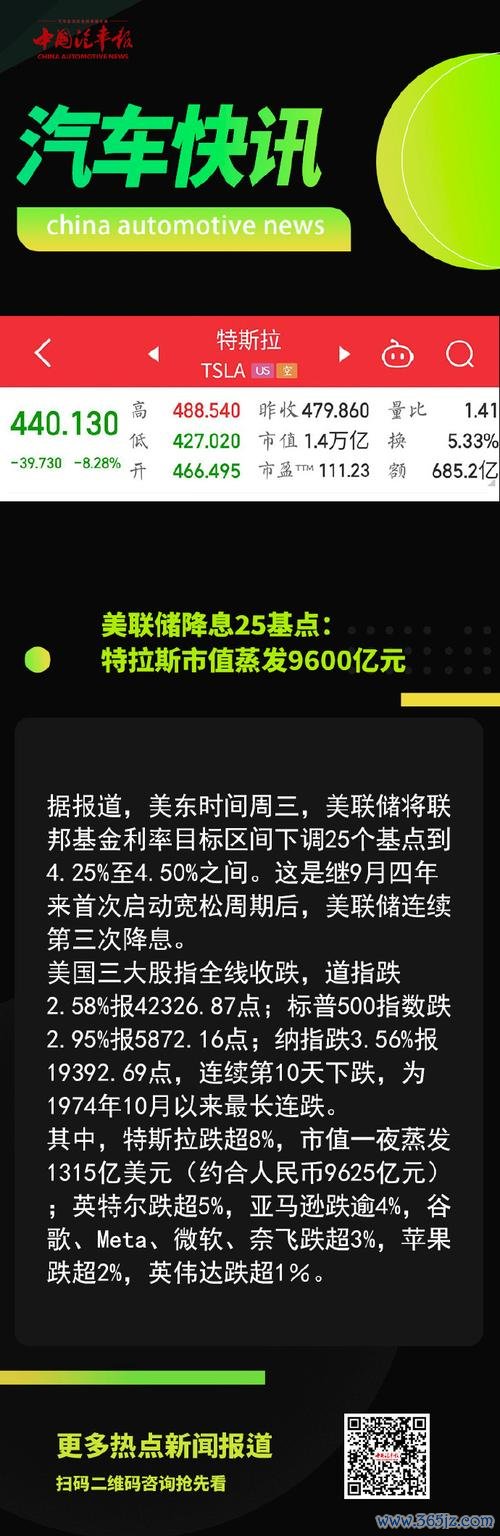

〈股市財經新聞?降准降息信號釋放+特斯拉市值腰斬、美聯儲虧損

〈股市財經新聞?降准降息信號釋放+特斯拉市值腰斬、美聯儲虧損

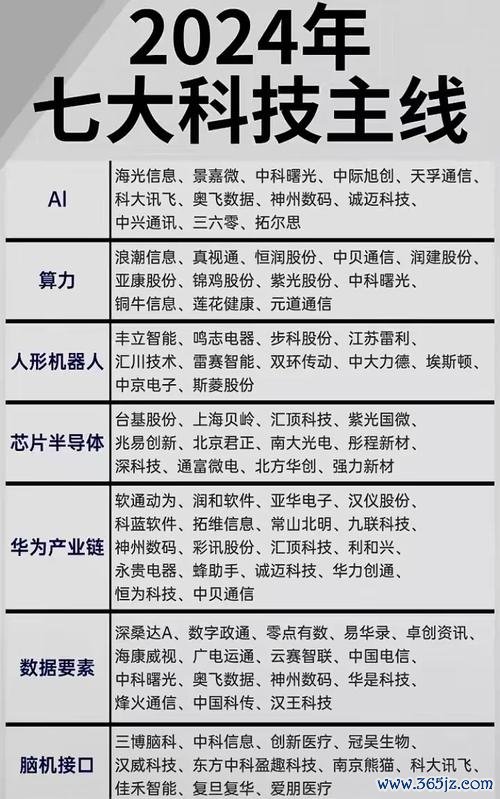

緯軟股票2024投資策略:解讀財報數據與進場時機台灣科技股分

緯軟股票2024投資策略:解讀財報數據與進場時機台灣科技股分

和益股票:农化行业增长痛点解析与2025战略解码全流程绿色农

和益股票:农化行业增长痛点解析与2025战略解码全流程绿色农