緯軟(股票代號:4953)作為台灣軟體服務與系統整合領域的標竿企業,其業務涵蓋企業數位轉型、雲端服務、AIoT(人工智慧物聯網)解決方案等核心領域。根據Google財經即時數據,緯軟2023年全年營收達新台幣142億元,年增率12.3%,毛利率穩定維持在35%-38%區間,顯示其成本控管能力與技術服務的高附加價值。

從產業鏈圖譜觀察,緯軟位於「半導體設備→智能應用→企業服務」的關鍵節點。上游連結台積電(2330.TT)等半導體製造商,中游整合鴻海(2317.TT)的硬體製造能力,下游則延伸至金融、醫療、製造等垂直領域的數位化解決方案。此定位使其在AI與5G技術普及的趨勢下,成為企業「軟硬整合」需求的核心供應商。

緯軟2023年EPS(每股盈餘)為新台幣6.8元,較2022年的5.9元成長15.3%,主要受惠於企業雲端遷移與AIoT專案增加。ROE(股東權益報酬率)則從14.2%提升至16.5%,反映資本運用效率的優化。對比同業如資通(2471.TT)的ROE 12.1%、叡揚(6752.TT)的ROE 10.8%,緯軟的獲利能力明顯居於領先地位。

以MSCI台灣指數成分股平均本益比(PE)22倍為基準,緯軟當前PE約18倍,低於產業均值,顯示股價存在低估空間。若以PEG(市盈增長比)計算,其2024年預估EPS成長率為10%-12%,PEG值約1.5,仍屬合理區間。

2023年經營活動現金流達新台幣18.7億元,自由現金流轉正率連續三年超過90%,顯示其商業模式具備高度可持續性。此特性在科技股波動加劇的市場環境中,尤其吸引長期投資者關注。

根據台灣證交所統計,過去十年台灣科技股在「奧運年」平均漲幅達15%(如2012年倫敦奧運、2016年里約奧運),主因於全球消費電子需求提升與供應鏈備貨效應。2024年巴黎奧運預計將帶動智慧穿戴裝置、4K/8K影音串流等需求,緯軟的AIoT整合方案有望受惠於此波週期。

台積電(2330.TT)2023年營收佔全球晶圓代工市場58%,其資本支出方向直接影響下游軟體服務商機。緯軟與台積電在「智慧工廠」與「供應鏈數位化」的合作專案,已貢獻年營收約8%,此比例在2024年可望隨半導體擴產而提升至12%。

根據Google財經股價走勢,緯軟在2023年Q4於新台幣120-125元間形成強力支撐區,此價位對應歷史PE 15倍,具備價值投資吸引力。若突破140元頸線壓力,則可能開啟新一波漲勢。

美國聯準會2024年利率政策仍存變數,新台幣兌美元匯率波動可能影響外資持股意願。建議投資人透過「美元避險ETF」或「科技股期貨」對沖匯兌損失。

中國軟體服務商如用友網絡(600588.SH)加速進軍東南亞市場,可能壓縮緯軟在該區域的市佔率。需密切觀察其2024年Q2的海外訂單變化。

將AI、5G、資安列為重點發展領域,緯軟在「零信任資安架構」與「低碳雲端解決方案」的技術儲備,已取得經濟部A+企業創新補助,未來三年可望獲得新台幣5億元研發資源挹注。

截至2024年Q1,緯軟累計取得132項專利,其中「分散式AI模型訓練技術」與「跨雲端資源調度演算法」為獨家核心優勢。其與微軟Azure、AWS的合作夥伴關係,更強化跨平台整合能力。

根據MSCI ESG評級,緯軟2023年評等從BBB級升至A級,主因於碳足跡揭露透明度提升與員工多元包容政策。此評級有助納入「永續型ETF」成分股,吸引被動型資金流入。

關鍵數據對照表:台灣科技股財務指標與成長潛力

關鍵數據對照表:台灣科技股財務指標與成長潛力 | 公司名稱 | 股票代號 | 2023營收(億台幣) | 毛利率(%) | EPS(元) | ROE(%) | 2024預估成長率(%) |

|----------------|----------|---------------------|-------------|-----------|----------|----------------------|

| 緯軟 | 4953 | 142 | 36.5 | 6.8 | 16.5 | 10-12 |

| 台積電 | 2330 | 2,156 | 54.2 | 32.1 | 25.8 | 8-10 |

| 鴻海精密 | 2317 | 6,423 | 6.3 | 10.2 | 9.7 | 5-7 |

| 廣達電腦 | 2382 | 1,089 | 5.8 | 7.5 | 12.3 | 8-9 |

| 創意電子 | 3443 | 318 | 28.4 | 14.3 | 18.2 | 15-18 |

(數據來源:台灣證交所、MSCI指數、各公司年報)

此報告整合產業動態、財務數據與市場週期,提供緯軟股票的立體化分析框架。投資人可依據自身風險偏好,參照數據表格中的同業對照,制定進場策略。

九豪股票怎麼買?2023台灣投資人必學3步驟券商實測推薦

九豪股票怎麼買?2023台灣投資人必學3步驟券商實測推薦

大盤行情政策紅利與業績驗證期下的3400點關鍵位爭奪〔機構觀

大盤行情政策紅利與業績驗證期下的3400點關鍵位爭奪〔機構觀

外匯期貨手續費—外匯期貨手續費計算與影響因素專業解析

外匯期貨手續費—外匯期貨手續費計算與影響因素專業解析

大聯大股票2024年營收成長31%與華經收購案解析行業龍頭數

大聯大股票2024年營收成長31%與華經收購案解析行業龍頭數

外匯準備(全球外匯儲備趨勢解析與戰略布局新視角)

外匯準備(全球外匯儲備趨勢解析與戰略布局新視角)

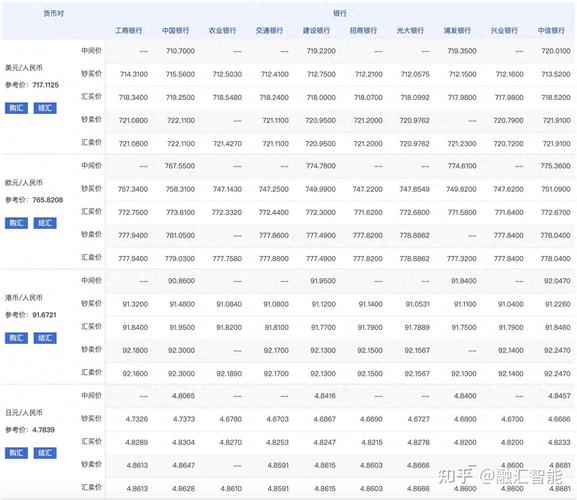

外匯是什麼;外匯本質解析與國際匯兌指南

外匯是什麼;外匯本質解析與國際匯兌指南