(以1993-2025年發展軌跡為軸線,穿插財務數據、技術迭代與併購策略)

1. 創立期(1993-2005):區域代理商的野蠻生長

文曄科技成立於1993年,正值台灣電子業代工黃金年代。初期以半導體元件代理為主,鎖定ADI、NXP等國際大廠授權,透過「亞洲供應鏈樞紐」定位切入市場。2002年台股上市時,年營收僅新台幣62億元,EPS 1.2元,展現典型中小型通路商規模。

對照同期台積電(1987年成立)的「晶圓代工」模式創新:1994年首推0.5微米製程,2001年突破90奈米技術,以「純代工不競爭」原則吸引無晶圓廠設計公司,奠定「技術信任」護城河。此時半導體產業呈現「製造與通路雙軌並進」格局:台積電在製造端建立物理壁壘,文曄則在流通端扮演價值鏈潤滑劑。

2. 成長期(2006-2015):併購驅動的規模競賽

文曄在2008年金融危機後啟動首波擴張:2010年以4.5億美元收購宣昶與志伸,跨足工業與車用領域。此階段營收年複合成長率達18%,但毛利率受制於代理模式,長期維持3-4%水平(對比台積電同期毛利率50%+)。

台積電同期則以「摩爾定律」為軸心:2011年28奈米製程市佔率突破80%,2014年16奈米FinFET技術量產,將晶圓代工從「成本遊戲」升級為「物理極限挑戰」。張忠謀曾直言:「每代製程研發成本呈指數成長,但客戶願意為性能買單」——此商業模式差異,導致兩者股價表現分岔:台積電2008-2015年股價漲幅320%,文曄僅150%。

3. 成熟期(2016-2023):全球化與技術壁壘的雙重考驗

文曄在2020年後進入「跨洲併購」階段:2022年收購新加坡世健科技(年營收7億美元),2023年以38億美元吞併加拿大富昌電子(2022年營收70億美元),一舉將營運據點從亞洲40國擴至全球47國。關鍵財務指標出現質變:

台積電此時已站上技術制高點:2020年5奈米製程獨供蘋果A14晶片,2022年3奈米量產並規劃2奈米研發。其「製造即生態系」戰略成型:2024年3奈米產能佔全球92%,每片晶圓價格較7奈米高出1.8倍,帶動EPS從2015年9.2元攀升至2024年7.04美元(約新台幣220元)。

4. 轉折點(2024-):地緣政治與產業集中度的生存博弈

文曄面臨「通路商價值重估」挑戰:原廠直銷趨勢(如Intel IDM 2.0)、區域庫存調節壓力、以及38億美元併購債務的利息成本(星展銀行融資利率約5.7%)。其戰略回應包括:

台積電則需化解「摩爾定律經濟學」瓶頸:3奈米研發成本較5奈米增加40%,但客戶訂單集中於蘋果/英偉達等巨頭(佔2024年營收60%)。其應對策略包含:

以2010-2024年為觀察區間,兩企業呈現迥異的價值創造路徑:

| 指標 | 文曄科技 | 台積電 |

|--------------|--------------------------|--------------------------|

| 營收CAGR | 14.3%(併購驅動) | 18.9%(製程溢價) |

| 毛利率 | 3.8% → 4.5%(預估2025) | 48.2% → 56.7%(2024實際)|

| 淨利率 | 1.2% → 3.5%(預估2025) | 33.1% → 40.5%(2024實際)|

| 研發費用佔比 | 0.3%(主要投入IT系統) | 8.1%(製程/封裝技術) |

| 負債比率 | 45% → 65%(併購後) | 35% → 28%(現金流強勁) |

| 股東權益報酬率(ROE) | 9% → 12%(預估2025) | 25% → 30%(2024實際) |

(數據來源:文曄2023年報、台積電2024Q4法說會、美股公開財報)

關鍵洞察:

三、產業變革映射:從「併購潮」到「製程軍備賽」的生存邏輯

三、產業變革映射:從「併購潮」到「製程軍備賽」的生存邏輯 1. 水平整合vs.垂直深耕的戰略分野

文曄的併購史反映「通路商規模經濟」法則:

台積電則以「製程節點」劃定產業話語權:

2. 地緣政治下的供應鏈重組實例

文曄應對美中科技戰的「雙軸策略」:

台積電的「全球化產能棋局」:

案例1:文曄併購富昌電子的「危機折價」機會

富昌電子因創辦人性醜聞被迫出售,文曄以38億美元(低於市價20%)承接其零負債資產。關鍵操作包括:

案例2:台積電的美國制裁應對

2022年美國擴大對中芯國際設備禁令,台積電啟動「A計畫+B計畫」:

```

1993──文曄成立(台股上市)

2002──台積電90奈米製程量產

2010──文曄收購志伸/宣昶

2014──台積電16奈米FinFET突破

2020──文曄併購世健科技

2022──台積電3奈米量產

2023──文曄38億美元收購富昌電子

2024──台積電N3P製程投產

2025──文曄負債率回落至50%

2026──台積電2奈米GAA量產

```

(圖譜揭示:文曄透過併購週期對抗產業波動,台積電則以製程迭代維持定價權)

對產業分析師而言,文曄的「通路槓桿」與台積電的「技術複利」代表兩種生存哲學:

當半導體產業從「週期波動」邁向「結構性成長」,兩種模式將持續驗證:在技術與通路的雙重賽道上,誰能更精準地駕馭「規模」與「稀缺」的平衡藝術。

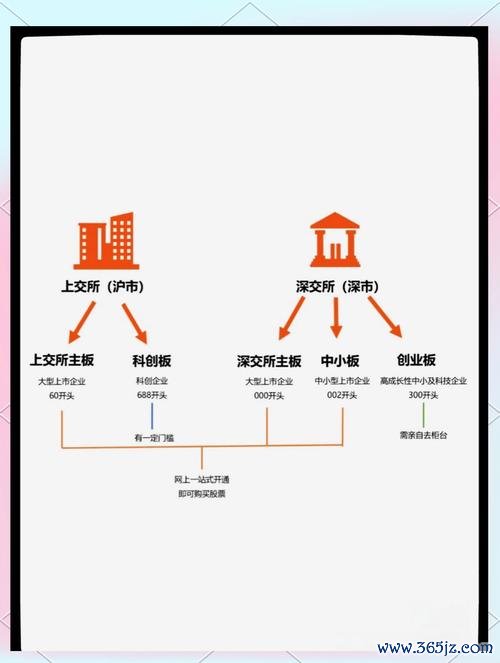

中國信託股票開戶:線上流程全解析,2025台灣投資人必備指南

中國信託股票開戶:線上流程全解析,2025台灣投資人必備指南

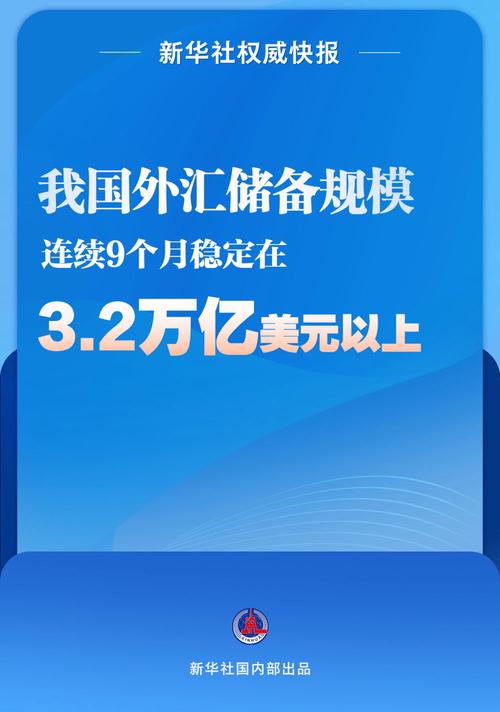

外匯存款投資(外匯存款投資策略與利率動向解析)

外匯存款投資(外匯存款投資策略與利率動向解析)

歷史價格查詢困難?3分鐘學會用價格追蹤工具查價2023台灣實

歷史價格查詢困難?3分鐘學會用價格追蹤工具查價2023台灣實

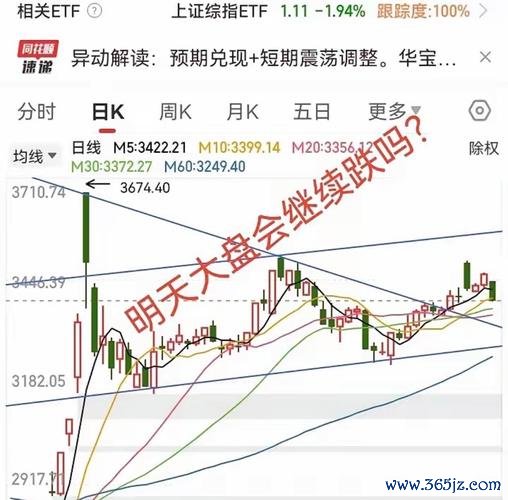

台灣大股票遇外資拋售潮台積電股價波動10% vs 台股指數走

台灣大股票遇外資拋售潮台積電股價波動10% vs 台股指數走

原相股票2025年投資風險解析:最新財報數據與市場趨勢對比權

原相股票2025年投資風險解析:最新財報數據與市場趨勢對比權

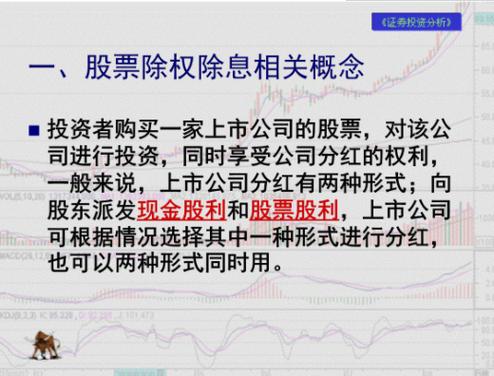

2024台股8月除息股票布局時機?高殖利率概念股TOP10〔

2024台股8月除息股票布局時機?高殖利率概念股TOP10〔