——從證交所警示函、歷史崩跌數據到論壇韭菜實戰

爭議核心:高股息標的為何與「奧運泡沫」扯上關係?

爭議核心:高股息標的為何與「奧運泡沫」扯上關係? 近年台股存股族瘋搶高股息ETF,但「穩定配息」的濾鏡下,隱藏著企業因追逐短期題材(如奧運商機)而過度操作財務、甚至觸及信披紅線的風險。例如,2024年巴黎奧運前夕,某運動器材廠商宣稱「取得奧運官方供應鏈資格」,股價單週暴漲40%,卻被台灣證交所查出合作協議僅為「意向書」,最終遭警示函處分。這種「虛胖題材」與「穩定配息」的拉扯,成為存股族最糾結的投資悖論。

1. 案例一:台華新材外匯操作「省成本卻賠信譽」

台華新材為鎖定設備採購成本,2022至2023年間進行62億日圓遠期外匯交易,雖節省535萬美元支出,卻延遲8個月才補審議程序,遭浙江證監局認定「信披違規」。諷刺的是,公司宣稱此舉是「為股東穩定長期收益」,卻因程序疏失導致股價單日重挫7%,投資人反而承受短期波動。

2. 案例二:國巨子公司遭駭客攻擊,遲報兩年罰5萬

被動元件大廠國巨子公司基美(KEMET)2022年遭駭客攻擊,損失1.2億新台幣,卻拖到2024年才公開資訊。證交所雖僅開罰5萬元,但事件反映企業常以「不影響營運」為由輕忽重大訊息揭露,間接導致配息穩定性蒙塵。

3. 台資企業「跨國監管漏洞」成隱患

成霖集團墨西哥、美國子公司2019至2021年間簽訂總額逾5,000萬美元租賃合約,卻未即時公告,遭證交所罰款3萬元。此類跨國資產操作若未透明化,存股族根本無從評估海外業務對股息的實質影響。

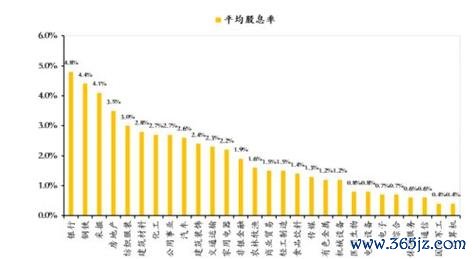

回顧2016年里約奧運結束後,台灣運動概念股(如製鞋、紡織)30日內平均跌幅達12%,其中高股息標的「X興紡織」更因訂單不如預期,單季配息縮水50%。反觀2020年東京奧運延期期間,相關個股雖因「延後利多」短線反彈,但散戶若未及時停利,最終仍被長達半年的跌勢套牢。

關鍵矛盾點:

正方論點:短期波動不影響長期價值

反方論點:你賺的配息可能是別人的逃命波

1. 資訊不對稱陷阱:當企業用「奧運合作」美化財報,存股族如何從財報附註、供應鏈訪查等管道驗證真相?(參考台華新材外匯交易案與成霖租賃案的細節藏匿手法)

2. 監管侷限性:證交所對「延遲揭露」的罰則(如國巨案僅罰5萬)是否足以嚇阻企業操弄題材?

3. 存股族的再定義:若「穩定配息」必須建立在企業追逐短期題材的基礎上,這樣的投資策略是否本質上自相矛盾?

——歡迎在留言區分享:「你曾因『高股息光環』而誤踩題材股嗎?」

台股觀測站投資策略不準?掌握即時數據與個股分析2024最新解

台股觀測站投資策略不準?掌握即時數據與個股分析2024最新解

最近除息的股票:2025高股息熱潮解析數據對比+權威推薦

最近除息的股票:2025高股息熱潮解析數據對比+權威推薦

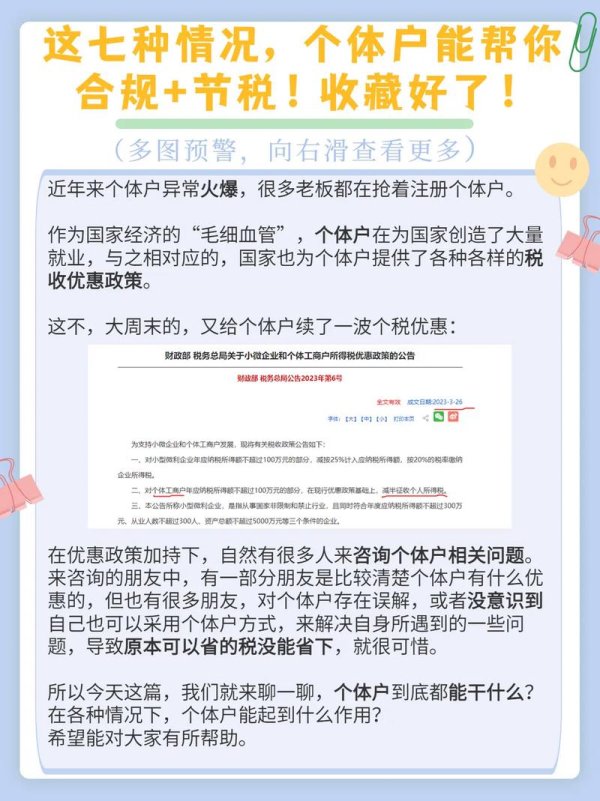

股票稅金2023節稅全攻略:合法減免技巧股利所得+海外收入權

股票稅金2023節稅全攻略:合法減免技巧股利所得+海外收入權

路透即時外匯(路透即時外匯全球動態專業解讀)

路透即時外匯(路透即時外匯全球動態專業解讀)

〈長榮航股票討論?紓困vs大股東賣股 2020年股價走勢解析

〈長榮航股票討論?紓困vs大股東賣股 2020年股價走勢解析

kimo股市怎麼佈局?2024台灣投資新趨勢達人推薦

kimo股市怎麼佈局?2024台灣投資新趨勢達人推薦