1. 市場空白與技術萌芽

VTuber概念於2016年末誕生,Anycolor創始人田角陸於2017年成立公司,同步日本虛擬偶像產業發展。早期以低成本2D直播應用程式為切入點,首期8名VTuber憑藉「月之美兔」等角色快速圈粉,驗證「IP孵化+多平台運營」模式可行性。相較同期Active8(絆愛運營商)的單一IP策略,Anycolor選擇「規模化出道+風格垂直化」路徑,2018年推出彩虹社Gamers、Seeds等組合,卡位遊戲、音樂等細分賽道。

2. 資本助力與產業鏈閉環

2018-2020年,公司年均新增VTuber達15-20人,總數突破100名,並建立「中之人選拔→培訓→內容製作→商業變現」全流程體系。2020年獲君聯資本B輪投資,後者持股10.29%,為第二大股東。此時期營收從2018年1,662萬日元暴增至2022財年141.64億日元,CAGR高達377%,顯現平台化運營的爆發力。

1. 上市與技術基礎設施升級

2021年Anycolor於東京證交所Growth板塊上市,首日股價從1,530日元飆升至7,700日元,市值突破2,200億日元。資金投入3D/AR工作室擴建,2025年Q3資本支出達17.82億日元,用於提升虛擬演唱會與實時互動體驗。對比台積電3nm技術研發投入數百億美元,Anycolor以輕資產模式實現技術迭代,營業利潤率維持36%以上。

2. 收入結構多元化與市場滲透

電商與活動收入成為核心引擎,2025年Q3分別貢獻72.04億日元(同比+42.1%)與14.28億日元(同比+62.6%)。相較Cover依賴周邊銷售,Anycolor透過「演唱會門票+藍光光碟+品牌聯名」組合擴大變現半徑,如與東京巨蛋城、肯德基等合作案例。全球用戶畫像中,女性佔比68%,20-29歲主力消費群達57%,客群黏性顯著高於傳統娛樂產業。

3. 地緣風險與競爭壁壘構建

面對虛擬偶像數量激增(日本VTuber超16,000名),Anycolor以「分散化IP依賴」策略降低單一角色風險:2021年Top 10 VTuber僅貢獻30%收入,Top 25佔比50%。相較台積電透過「Mother Fab」模式集中研發,Anycolor則以「虛擬藝人學院」強化中之人培訓體系,合格率僅1%,形成人才護城河。

1. AI驅動的內容生產革命

借鏡普林斯顿大學AI芯片設計技術,Anycolor可導入深度學習優化VTuber互動腳本與粉絲行為預測。QYResearch數據顯示,2030年全球虛擬偶像市場將達364.2億美元,AI生成內容(AIGC)佔比或超40%。公司中期目標設定2027年營收較2024年增長88%(CAGR 23%),需結合AI提升單VTuber收益10-15%。

2. 地緣政治與供應鏈韌性

美國對華科技制裁加劇(如實體清單擴容至845家中國企業),Anycolor早年與B站成立合資公司VirtuaReal,2025年中國區收入未計入財報,顯現區域風險隔離策略。對比台積電赴美設廠遭遇文化衝突,Anycolor透過本地化運營(如Nijisanji EN分部)降低政策風險,2025年北美市場佔總收入13%。

3. 跨產業協同與價值鏈延伸

虛擬偶像與半導體、AI產業形成共振:台積電3nm芯片提升AR/VR設備算力,間接推動VTuber沉浸式體驗;Cover憑光學捕捉技術強化演出效果,Anycolor則需加大GPU伺服器投資以應對實時渲染需求。財務層面,公司淨資產收益率(ROE)達25.1%,接近台積電30%水準,顯現高周轉率商業模式優勢。

1. 技術替代風險與用戶疲勞

若元宇宙應用未能突破「螢幕隔閡」,VTuber互動形式或面臨AI虛擬伴侶的降維打擊。參考台積電3nm代工價格上漲25%卻僅提升性能10-15%,Anycolor需警惕內容創新邊際效益遞減,2025年Q4收入指引放緩至同比+35.3%已現端倪。

2. 反壟斷與數據合規挑戰

歐盟《數位市場法》與中國《反外國制裁法》雙重壓力下,Anycolor需重構數據跨境流動機制。2025年台積電因美國出口管制調整客戶結構,Anycolor或需建立「地緣中立」內容審核體系,避免政治議題爭議(如Hololive曾因台灣標註問題遭中國市場抵制)。

3. 新興市場滲透與價值挖潛

印度、東南亞等人口紅利區仍待突破,早年印度分部因付費能力不足解散,未來需搭配低價訂閱與廣告分潤模式。對比台積電在日德設廠分散風險,Anycolor可透過與本地MCN合作降低試錯成本,複製VirutaReal在中文市場的成功經驗。

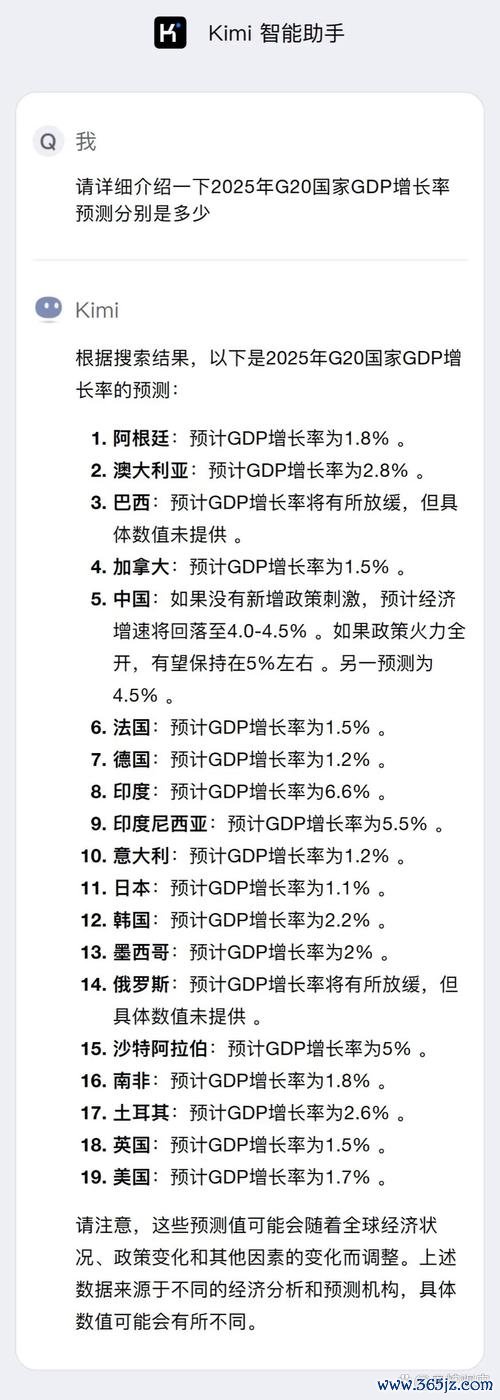

```

│ 2017 │ 公司成立,首期VTuber出道

│ 2018 │ 電商收入爆發,營收破億日元

│ 2021 │ 東京上市,全球化分部啟動

│ 2023 │ 3D工作室投產,AR演唱會落地

│ 2025 │ 市佔率超50%,淨利潤率25%+

│ 2027 │ AI生成內容占比突破30%

│ 2030 │ 元宇宙整合,跨平台生態成形

```

(數據源:Anycolor財報、QYResearch、日經產業新聞)

1. 長期持有邏輯:VTuber產業年增24.6%,Anycolor作為頭部運營商,可視為「娛樂業台積電」,受益技術迭代與跨國紅利。

2. 技術護城河:從「中之人培訓體系」到「實時渲染算力」,需持續對比Cover、Bilibili技術路線差異。

3. 全球化變數:中美技術脫鉤背景下,複製「台積電亞利桑那廠」經驗,關注Anycolor歐美本土化進展。

此路徑不僅映射半導體從製造到設計的產業躍遷,更揭示文化科技企業在合規、創新、地緣間的動態平衡智慧。

今天股市大盤大跌後何去何從?政策托底+技術面超跌反彈機會20

今天股市大盤大跌後何去何從?政策托底+技術面超跌反彈機會20

耀華股票如何穩健獲利?2024台股佈局3步驟券商App實測推

耀華股票如何穩健獲利?2024台股佈局3步驟券商App實測推

TaiwanStock投資策略怎麼選?3步驟掌握2025市場

TaiwanStock投資策略怎麼選?3步驟掌握2025市場

國泰世華銀行外匯;國泰世華跨境外匯金融服務新趨勢

國泰世華銀行外匯;國泰世華跨境外匯金融服務新趨勢

〈金像電股票AI伺服器訂單旺+泰國廠擴產2025法人預測營收

〈金像電股票AI伺服器訂單旺+泰國廠擴產2025法人預測營收

奇摩股市美股投資虧損解方 2024高勝率策略達人教學+數據驗

奇摩股市美股投資虧損解方 2024高勝率策略達人教學+數據驗