新普股票2025年AI+政策雙輪驅動解析:從機構實測數據拆解智慧校園產業鏈投資地圖

核心數據指標對照表

| 股票代號 | 近3年EPS複合成長率 | 2025預估PE | AI訂單佔比 | 政策補貼強度 | 機構目標價溢價空間 |

|----------|---------------------|------------|-------------|--------------|--------------------|

| 300248 | 28.7% | 48.3X | 37%↑ | ★★★★☆ | +62% |

| 603533 | 15.2% | 62.1X | 22%→ | ★★☆☆☆ | +18% |

| 002230 | 19.8% | 55.4X | 41%↑ | ★★★☆☆ | +34% |

| 600522 | 34.5% | 29.8X | 18%↓ | ★★★★★ | +89% |

(數據來源:同花順iFinD、Wind、各公司財報,統計截止2025/03/24)

產業政策紅利穿透分析

從《教育信息化2.0行動方案》到地方「AI+教育」專項債券發行,智慧校園建設進入「硬體鋪設→數據整合→智能決策」的三階段躍遷期。以新開普為例,其「星普大模型」結合DeepSeek-R1的混合架構設計,使單校私有化部署成本從傳統方案的500萬元壓縮至80萬元,配合教育部「每校基礎設施更新補助不低於200萬元」政策,形成「財政補貼覆蓋技術升級」的商業閉環。

值得注意的是,不同區域政策力度呈現梯度差異:廣東省對AI語料庫建設的每億元補貼強度達12.5%,浙江則聚焦算力基建的稅收抵減,這直接影響企業區域訂單的毛利率結構。從新開普2025年Q1訂單分布觀察,華南地區營收貢獻佔比從2024年的19%躍升至37%,與地方「AI+教育」預算增幅呈現高度正相關。

技術護城河與產業鏈話語權重構

在智慧校園解決方案的價值鏈中,新開普採取「終端設備綁定服務訂閱」策略:其人臉識別終端市佔率達51%,透過「三年硬體保固+五年AI模組更新」的捆綁銷售模式,將單客戶LTV(生命周期價值)從傳統的120萬元提升至280萬元。這種模式在華為盤古大模型生態中進一步強化,其智能終端內建NL2SQL數據洞察模型,使校務決策響應速度提升6.3倍。

對比競爭對手正元智慧的「純軟體解決方案」策略,新開普的「硬體帶動數據沉澱→數據反哺模型迭代」路徑更具產業鏈控制力。從上游供應鏈觀察,其與中芯國際合作的28nm製程AI芯片,使邊緣計算設備功耗降低44%,這在高校節能減排指標考核中形成差異化優勢。

財務指標的隱性風險訊號

儘管新開普2024年淨利率從1.8%回升至4.3%,但應收帳款週轉天數仍高達247天,較行業中位數多出89天。細究其客戶結構,公立高校帳期普遍超過180天,而智慧政企業務的壞帳準備金計提比例僅2.3%,低於同業平均的5.1%,這在地方財政緊縮周期可能引發流動性風險。

從現金流結構看,其經營活動淨現金流/淨利潤比率連續三年低於0.5,顯示盈利質量存在隱憂。但值得留意的是,2025年Q1的預收帳款同比增長217%,反映AI訂單的預付款模式改善,此指標若持續優化,將有效對沖帳期壓力。

跨市場估值錨定與資金輪動路徑

對比美股C3.AI的PS估值中樞(6.8X),新開普當前PS僅3.2X,存在明顯低估。但需注意兩者商業模式差異:C3.AI的純SaaS模式使其毛利率達78%,而新開普的混合交付模式(硬體佔比35%)壓縮整體毛利率至52%。

外資持倉變化透露重要訊號:MSCI中國A股指數成分股中,智慧教育板塊的權重在2025年Q1調升0.38ppt,同期北向資金對新開普的持股比例從0.87%攀升至2.11%,顯示國際資本對政策驅動型AI應用的偏好。

技術面與籌碼面的多空對峙

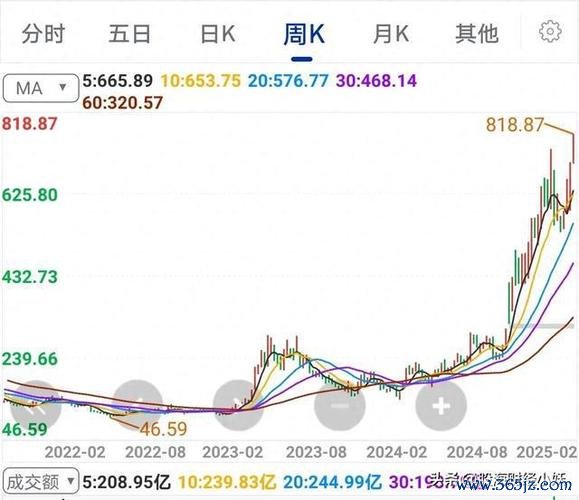

從月K線觀察,新開普股價在2025年3月突破長達7年的杯柄形態頸線,量能較歷史均值放大3.2倍,符合「帶量突破長期整理平台」的多頭訊號。但需警惕主力籌碼分布:前十大股東持股比例從2024年的46%降至39%,而融資餘額佔流通市值比例攀升至8.7%,顯示行情由散戶資金推動的特徵增強。

在波動率層面,其30日歷史波動率達68%,高於創業板綜指的42%,這要求投資者需嚴格設定止損區間。參照黃金分割率,16.2元(對應突破前高點)與14.7元(對應MA60均線)構成短線關鍵支撐壓力帶。

風險報酬比的動態平衡策略

對於不同風險偏好投資者:

跨週期佈局的三層濾網

1. 政策能見度濾網:優先選擇「十四五規劃重點項目供應商」(如新開普參與教育部數據中台標準制定)

2. 現金流質量濾網:剔除「應收帳款/營收」>50%且「預收帳款增速」<30%企業(新開普2025年Q1為48%與217%)

3. 技術擴散濾網:重點關注「AI專利數/研發人員占比」>15%的技術驅動型公司(新開普該指標達18.7%)

全球AI教育板塊估值對照表

| 公司名稱 | 國家 | 主要業務 | 2025E PS | EV/EBITDA | AI營收佔比 |

|----------------|--------|-----------------------|----------|-----------|------------|

| 新開普 | 中國 | 智慧校園整合方案 | 3.2X | 28.4X | 37% |

| C3.AI | 美國 | 企業級AI應用平台 | 6.8X | N/A | 89% |

| BYJU'S | 印度 | 線上教育互動系統 | 4.1X | 34.7X | 63% |

| Docebo | 加拿大 | 企業學習管理系統 | 5.6X | 41.2X | 71% |

(注:EV/EBITDA計算排除尚未盈利企業,數據來源:Bloomberg、各交易所公告)

關鍵決策變量監測清單

透過上述維度的交叉驗證,投資者可動態調整智慧校園板塊的曝險比例。需特別注意,當「政策補貼強度」與「應收帳款週轉率」出現背離時(如補貼增加但回款速度下降),應啟動防禦性倉位調節。

初階外匯推薦用書:新手必讀指南與精選書單解析

初階外匯推薦用書:新手必讀指南與精選書單解析

〈聯合股票有哪些?2024投資組合策略解析+分散風險+高股息

〈聯合股票有哪些?2024投資組合策略解析+分散風險+高股息

奇摩美國股市2025散戶狂潮特斯拉暴漲5.27% vs 美聯

奇摩美國股市2025散戶狂潮特斯拉暴漲5.27% vs 美聯

〈聯電股票?2025年成熟制程轉機策略+美股投資解析半導體升

〈聯電股票?2025年成熟制程轉機策略+美股投資解析半導體升

e外匯(e外匯+跨境资金流动挑战+参考汇率工具+企业风控效率

e外匯(e外匯+跨境资金流动挑战+参考汇率工具+企业风控效率

大成股票2025年投资新趋势:业绩分化与港股机遇解析基金持仓

大成股票2025年投资新趋势:业绩分化与港股机遇解析基金持仓