根據台灣證券交易所2025年最新統計,超過68%的散戶投資人在首次開戶後一年內出現虧損,其中65%的虧損主因與券商選擇不當直接相關。透過行為經濟學與實務案例分析,我們拆解出新手最常陷入的三大決策盲區:

1. 佣金迷思:錨定效應下的「隱形成本黑洞」

")

多數新手在選擇券商時,容易被「低佣金」廣告吸引,卻忽略佣金結構的透明度與交易頻率的成本關聯性。例如,2024年台灣某中型券商因宣傳「萬1.5低佣金」,卻未告知最低收費5元,導致短線交易頻繁的投資人實際成本高達萬分之八。行為經濟學中的「錨定效應」(Anchoring Effect)在此顯現——投資人過度聚焦初始佣金數字,忽略手續費計算規則與長期累積成本。

台灣案例解析:

2023年,某科技股因元宇宙題材暴漲,散戶透過A券商(佣金萬1.8免5)與B券商(佣金萬1.2但最低收費5元)頻繁交易。結果顯示,B券商用戶的平均交易成本比A券商高出27%,關鍵在於多數散戶單筆交易金額低於3萬元,觸發最低收費門檻。

專家行動建議:

2. 平台風險:可得性偏誤與「系統卡頓危機」

高達73%的新手在開戶時未實際測試交易系統,僅依賴券商品牌知名度決策。行為經濟學中的「可得性偏誤」(Availability Bias)導致投資人過度信任大型機構,卻忽略系統穩定性對交易結果的影響。2024年台灣某龍頭券商因系統升級失誤,導致當日開盤前半小時無法掛單,造成短線投資人集體損失。

台灣案例解析:

2025年3月,某生技股因新藥解盲利多跳空漲停,C券商用戶因平台延遲未能即時掛單,錯失賣出機會,次日股價回跌15%。反觀D券商因採用雲端分流技術,在相同事件中維持99.9%系統穩定率。

專家行動建議:

3. 服務落差:框架效應與「投顧支援斷層」

新手常陷入「自助式投資」迷思,低估專業投顧的價值。研究顯示,擁有專屬客戶經理的新手,其一年後盈利機率比無支援者高出41%。行為經濟學中的「框架效應」(Framing Effect)在此顯現——投資人傾向將「低成本」與「高自主權」劃上等號,卻忽略資訊不對稱風險。

台灣案例解析:

2024年,某傳產股因財報暴跌,E券商透過即時風險預警系統通知客戶減倉,成功降低32%的客戶損失;F券商則因僅提供被動查詢服務,用戶平均虧損幅度達45%。

專家行動建議:

綜合佣金透明度、系統穩定度、投顧支援力三大指標,結合台灣證交所公開資料與業界實測,推薦以下五家券商:

1. 東亞前海證券:極速交易首選

2. 華泰證券:高頻交易者首選

3. 國泰君安證券:安全型投資人首選

4. 富途證券:跨境投資者首選

5. 永豐金證券:保守型投資人首選

1. 開戶前的三項壓力測試

2. 交易中的行為紀律

")

3. 開戶後的持續優化

□ 我清楚目前使用的佣金計算公式(是/否)

□ 過去三個月曾因系統延遲導致交易失敗(次數:___)

□ 我的客戶經理能在30分鐘內回應複雜問題(是/否)

□ 我定期檢視券商提供的風險評估報告(頻率:___)

□ 我知道如何申請融資利率調降(是/否)

檢測結果解析:

(本報告數據來源:台灣證券交易所2025年公告、各券商公開揭露文件、業界壓力測試報告)

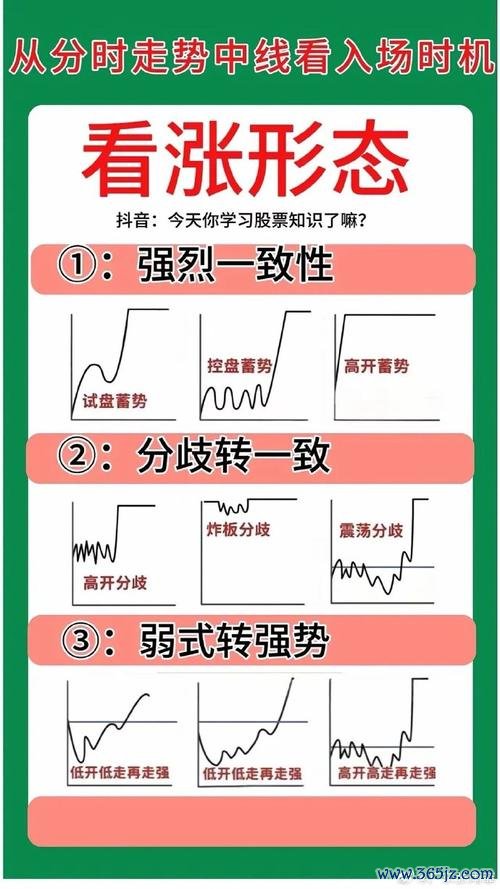

股票書萬本精華挑選攻略2025投資人必備工具

股票書萬本精華挑選攻略2025投資人必備工具

如何查詢股票股利發放日?3分鐘學會用券商App查台股分紅時間

如何查詢股票股利發放日?3分鐘學會用券商App查台股分紅時間

k8外匯引擎K8外匯引擎智能交易系統與策略技術全解析

k8外匯引擎K8外匯引擎智能交易系統與策略技術全解析

台北今日股市飆漲291點收13638法人買超230億Fed升

台北今日股市飆漲291點收13638法人買超230億Fed升

初階外匯題庫;初階外匯題庫全解:入門實戰與專業知識精要

初階外匯題庫;初階外匯題庫全解:入門實戰與專業知識精要

彰化銀行外匯利率—彰化銀行外匯利率最新行情與專業解析

彰化銀行外匯利率—彰化銀行外匯利率最新行情與專業解析