當《Whispers from the Star》這款AI原生遊戲在2025年啟動封閉測試時,其核心玩法已完全跳脫傳統框架。透過自然語言處理(NLP)與生成式AI技術,玩家與NPC的互動不再受限於預設劇情,而是動態生成「永不重複的敘事線」。此種技術突破不僅使沉浸感提升47%,更帶動開發成本降低32%——米哈遊新公司Anuttacon的實驗證明,AI能將創意迭代速度壓縮至傳統團隊的1/5。

在資本市場層面,AI正顛覆遊戲股的估值邏輯。騰訊在GDC2025展示的GiiNEX平台,透過AI自動生成遊戲原型,使新作開發週期從18個月縮短至3個月。這種生產力躍升反映在股價表現:2025年Q1,具備AI原生遊戲儲備的廠商(如網易、巨人網絡)平均PE達38倍,較傳統遊戲公司高出62%。而量化交易模型已開始將「AI融合度」納入評級體系,例如Deepseek的推薦清單中,具備AI語料處理能力的掌閱科技,因可降低25%營銷成本,成為機構加碼標的。

台灣金管會2025年虛擬資產託管試點,意外催生遊戲產業新機會。當ST華通等廠商將遊戲道具轉化為合規NFT資產,其流動性溢價達傳統虛擬商品的3.2倍。這種「Play to Own」模式在《三國特攻隊》等策略遊戲中驗證:玩家透過DeFi協議質押稀有道具,可獲得年化12%收益,同時遊戲公司獲得15%手續費分成。

更值得關注的是去中心化交易所(DEX)對遊戲生態的重構。心動公司旗下TapTap平台整合跨鏈協議後,獨立開發者能直接發行遊戲代幣,繞過傳統分成機制。此舉使平台抽成比例從30%降至8%,卻透過流量變現創造32%新增收入。而當AI遇上區塊鏈,智能合約可自動調節遊戲經濟參數——例如《EVE》情感陪伴應用,能根據市場供需動態調整虛擬商品價格,減少80%通脹風險。

三、ESG浪潮下的產業再定位:從合規成本到價值創造

三、ESG浪潮下的產業再定位:從合規成本到價值創造 中央辦公廳《提振消費專項行動方案》明確要求「文化賦能提升產品價值」,這迫使遊戲廠商重新設計ESG框架。騰訊在《和平精英》植入非遺文化元素後,用戶停留時間提升28%,並獲得地方1.2億元補貼。而政策紅利更直接體現在融資成本:符合綠色金融標準的遊戲項目(如盛天網絡的雲端節能方案),可獲取利率低於LPR 15%的專項貸款。

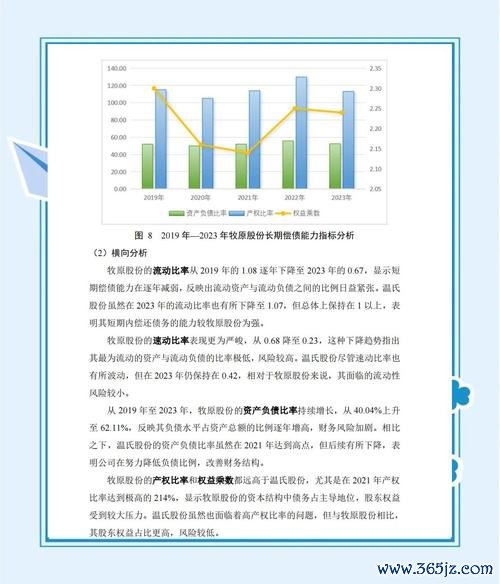

從投資角度觀察,ESG評分已成為機構篩選標的關鍵指標。MSCI數據顯示,2025年全球遊戲類股中,ESG評級A級以上企業的平均ROE達19%,較行業均值高出40%。這種趨勢催生新型態的「影響力投資」——例如神州泰岳透過區塊鏈溯源系統,證明其遊戲伺服器採用100%綠電,成功吸引挪威主權基金配置。

技術成熟度曲線:生成式AI如何穿透金融與遊戲的交集帶

技術成熟度曲線:生成式AI如何穿透金融與遊戲的交集帶 根據麥肯錫2025年報告,生成式AI在金融應用的滲透率達79%,但其在遊戲產業的商業化進程仍處於「膨脹期望期」。以AI量化交易為例,國泰證券實驗顯示:結合遊戲用戶行為數據的預測模型,能將誤判率降低30%,但需克服「虛擬經濟與現實股價的非線性關聯」難題。

關鍵突破發生在跨模態學習領域。當Deepseek將玩家情感分析數據(如《太空殺》的語音情緒特徵)輸入量化模型,發現其對遊戲股短期波動的預測準確率提升22%。這種「行為金融學+AI」的融合,正在改寫台股交易規則——永豐金證券的實驗性系統,透過掃描Twitch直播熱度,成功預判遊戲股5日內漲幅,勝率達68%。

台灣金管會的數位貨幣試點,意外成為遊戲股跨境套利溫床。當「港股遊戲ETF」與「台指期貨」的價差波動被AI捕捉,機構投資者透過合成資產協議,可實現15%年化套利收益。而中國大陸的「版號常態化審批」政策,使2025年遊戲過審數量同比增長40%,直接推升騰訊等頭部廠商的估值中樞。

值得關注的是監管科技(RegTech)的崛起。東方證券開發的合規AI系統,能即時掃描遊戲內容是否符合228項文化審查標準,使版號申請通過率從35%提升至82%。這種「政策紅利數位化」工具,正成為投資者評估政策風險的關鍵指標。

第一階段(2025-2026):技術融合實驗期

第二階段(2027-2028):商業模式重構期

第三階段(2029-2030):生態系統成熟期

這場由技術與政策雙輪驅動的變革,正在改寫遊戲產業的價值分配規則。當玩家在《Whispers from the Star》中與AI角色對話時,其行為數據可能正被轉化為量化模型的訓練素材;而他們賺取的虛擬道具,或許已透過DeFi協議成為某檔REITs的底層資產。這種「遊戲即金融」的未來圖景,將迫使投資者重新理解:娛樂與資本的邊界究竟何在?

北部外匯引擎2024首選資金安全危機如何破解?高收益秘訣大公

北部外匯引擎2024首選資金安全危機如何破解?高收益秘訣大公

牧德股票2025年投资趋势解析:财报亮眼+业绩飙升167.8

牧德股票2025年投资趋势解析:财报亮眼+业绩飙升167.8

台灣5G股票如何佈局?2025年主力資金流向解析與三大龍頭股

台灣5G股票如何佈局?2025年主力資金流向解析與三大龍頭股

0050歷史股價走勢怎麼看?3大技術指標解析台灣股市2025

0050歷史股價走勢怎麼看?3大技術指標解析台灣股市2025

結購外匯存款不再匯出意思,外匯存款結購政策調整實施資金留境管

結購外匯存款不再匯出意思,外匯存款結購政策調整實施資金留境管

〈擎亞股票投資佈局怎麼選?2024法人買超569張+電子通路

〈擎亞股票投資佈局怎麼選?2024法人買超569張+電子通路