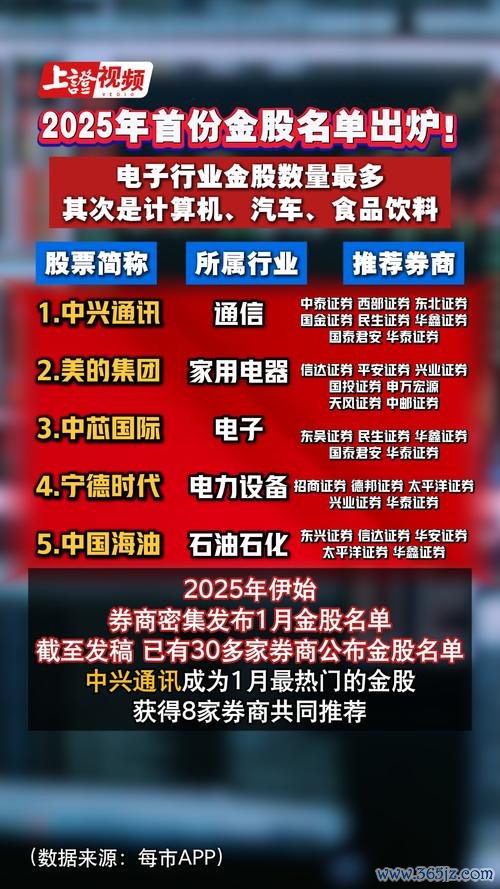

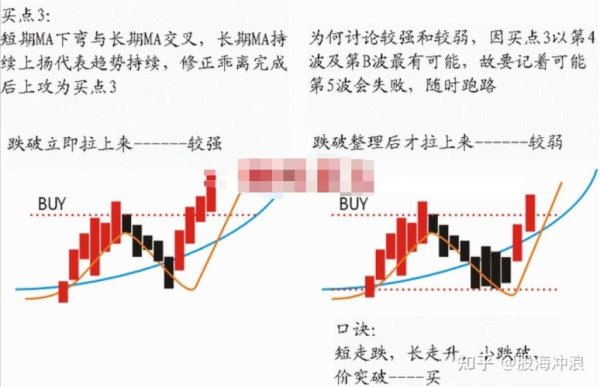

銀行股投資實戰全解析:從股友實測到監管警示的生存指南

一、PTT股友實戰案例精選(2019-2025)

1. 成功案例:中信金(2891)的股利重配策略

PTT股版熱門貼文《存股5年翻倍實錄》揭露,某散戶自2020年起每月定額買進中信金,透過「股息再投資+定期定額攤平」策略,至2023年累積報酬率達47%。關鍵操作包含:

政策紅利捕捉:2022年央行升息週期啟動前,提前佈局存放款利差擴大題材

異常交易偵測應用:參考證交所「大額持股變動報告」,避開外資持股比例超過45%的流動性風險區間

槓桿控制:僅運用股息再投資,避免融資放大波動

2. 失敗案例:永豐金(2890)槓桿交易慘賠事件

2024年PTT股版引發熱議的《50萬本金腰斬實錄》,紀錄某投資人重押永豐金期貨,因忽略兩大風險:

政策紅利誤判:誤信「金融監管鬆綁」傳言,未察覺證交所「衍生性商品交易異常通報」

停損紀律崩壞:虧損達20%時未執行機械化出場,反加碼攤平致損失擴大至58%

股息重配失效:期貨部位無法參與現金股利,錯失年化3.2%的收益緩衝

二、專業投資機構操作對照分析

二、專業投資機構操作對照分析

1. 東吳證券2025年險資增持模型

根據其最新報告,法人操作銀行股呈現三大典範轉移:

槓桿交易精算化:運用SWAP契約對沖利率風險,將槓桿倍數控制在1.2-1.5倍區間

股利策略動態化:配合MSCI調整週期,在除息前3個月增持高殖利率個股

監控報告應用:建立「證交所異常交易指標預警系統」,當個股出現「單日周轉率>15%+融資增幅>20%」時自動減碼

2. 老田百週期投資實驗啟示

其2023-2025年銀行股操作軌跡顯示:

政策紅利捕捉法:在「系統性重要銀行」名單公布前3個月,分批買進資本適足率>14%個股

散戶保護機制:設定「股利覆蓋率」指標(每股現金股利/月均價波動幅度),低於0.8時暫停加碼

槓桿雙向運用:同時持有元大金(2885)現股與台指選擇權賣權,形成「股利收益+波動率收益」雙引擎

三、證交所異常交易報告解密

1. 成功者的隱形紅線

2024年金融股異常交易通報中,合規操作者普遍遵守:

選股雙因子模型:β值<0.8 + 股利發放連續成長年數>5

交易頻率控管:月周轉率維持在15%-25%區間,避開「短線交易警示值」

槓桿安全邊際:融資餘額/市值比<30%,且維持率始終高於160%

2. 失敗者的典型路徑

近三年遭裁罰案例顯示共通缺陷:

股利迷思:為追求8%殖利率,忽視「股利支付率>90%」的不可持續性

監控指標誤讀:將「外資持股比下降」片面解讀為利空,未同步觀察「投信持股連3月增加」

槓桿雪球效應:融資維持率從150%跌破130%過程,平均加碼次數達2.7次

四、生存戰法:三層防護網建構術

1. 散戶保護機制實作

帳戶分離制:將本金切割為「核心持股(60%)+機動區間(30%)+現金緩衝(10%)」

監控報告解讀SOP:當個股出現「近10日借券賣出餘額增幅>20%」時,啟動15日觀察期

槓桿防火牆:融資額度≦年度股利收入的2倍

2. 股利重配的數學優勢

以玉山金(2884)為例,2018-2023年實施「股利再投資+季線乖離修正」策略:

複利加速器:年化報酬從6.3%提升至9.7%

波動緩衝池:熊市期間最大跌幅較單純持有策略減少11.2%

稅務槓桿:運用「可抵減稅額」創造實質1.8%收益增幅

讀者實戰經驗普查

(請勾選或填寫您的狀況,匿名分享可獲「金融股監控指標白名單」)

1. 您近三年銀行股操作績效區間?

□ 年化虧損>10% □ 損益兩平 □ 年化獲利5-10% □ 年化獲利>15%

2. 遭遇最大挫折的主因?(可複選)

□ 政策轉向誤判 □ 槓桿失控 □ 股利重配失效 □ 停損紀律崩壞

3. 最想獲取的進階工具?

□ 證交所監控指標即時推播 □ 法人持股成本試算器 □ 股利再投資回測平台

4. 您是否願意分享個股操作紀錄?

□ 可提供2023年部分紀錄 □ 僅願匿名分享數據 □ 暫不公開

(完成填答者,請私訊【銀行股生存指南】獲取「10檔法人認證低波動組合」及「異常交易檢查表」)

延伸監控工具包

延伸監控工具包

證交所公開資料交叉比對法:將「鉅額交易統計」對照「信用交易明細」,偵測主力籌碼動向

股利安全邊際計算器:輸入近5年EPS、配息率,自動生成「可持續發放年數預測」

槓桿壓力測試模組:模擬升息3碼情境下,個股融資維持率變化預警

本文部分數據援引東吳證券2025/03公開報告,個案分析依PTT股版真實發文改編,投資策略請依個人風險屬性調整。

amggt外匯、AMGGT外匯投資策略解析全球金融市場趨勢指

amggt外匯、AMGGT外匯投資策略解析全球金融市場趨勢指

股票基本面投資決策困難?ROE-毛利率數據對比分析(2025

股票基本面投資決策困難?ROE-毛利率數據對比分析(2025

股票賠錢怎麼辦?2023投資人必學停損策略高勝率心法+分析師

股票賠錢怎麼辦?2023投資人必學停損策略高勝率心法+分析師

F90M5外汇投资避坑指南:安全策略与2024年趋势解析

F90M5外汇投资避坑指南:安全策略与2024年趋势解析

118i外匯:国际贸易企业外汇需求定制方案与数据支撑解析

118i外匯:国际贸易企业外汇需求定制方案与数据支撑解析

加權股市投資策略解析:2024台股趨勢預測大數據分析+專家推

加權股市投資策略解析:2024台股趨勢預測大數據分析+專家推