高股息抗跌組合的企業生命週期解構:從創立、成長到衰退的價值投資啟示

高股息抗跌組合的企業生命週期解構:從創立、成長到衰退的價值投資啟示 (以2025年台灣退休規劃「7%股息率+抗波動」策略為軸心,橫跨能源、金融、消費三大產業)

1.1 長江電力(600900.SH):「國家隊」資源壟斷型起家

1993年配合三峽工程籌建,以「西電東送」戰略整合長江流域26座水電站。2003年上市初期負債率達80%,卻因掌握「水權即現金流」的先天優勢,透過「固定上網電價+優先調度權」模式,營收年複合成長率達12%(2005-2010年)。此時期財務特徵為「高槓桿、低股息」(2005年股息率僅1.2%),但特許經營權構築起「水電護城河」。

1.2 格力電器(000651.SZ):製造業技術突圍典範

1991年從珠海空調組裝廠起步,2005年自主研發「變頻一拖多」技術打破日系品牌壟斷。創立期關鍵在「壓縮機國產化替代」:2001年投入淨利潤150%於研發(當年淨利僅1.3億人民幣),此舉使空調成本下降40%,市佔率從2000年12%飆升至2005年23%。

對照組:廣匯能源(600256.SH)的資源型創業風險

2000年藉新疆煤田開發政策崛起,卻因過度依賴「採礦權估值」埋下隱患。2010年負債率達75%,需連續8年股息率超過8%才能維持股價,最終在2023年煤炭價格崩跌時爆發流動性危機。

2.1 中國神華(601088.SH):垂直整合的「煤電運」帝國

2007年上市後啟動「坑口電廠+自營鐵路」戰略,將煤炭運輸成本從每噸120元壓縮至60元(2010-2015年)。此階段透過「利潤再投資」實現產能倍增:煤炭產量從2.3億噸(2010)增至4.7億噸(2020),同時股息率維持在4%-5%平衡區間,為後期高股息埋下伏筆。

2.2 危機轉型案例:雙匯發展(000895.SZ)的「全產業鏈」突圍

2011年「瘦肉精事件」導致市值單日蒸發103億,卻迫使公司建立「養殖-屠宰-冷鏈」閉環。2013年收購美國Smithfield後,冷鮮肉毛利率從15%提升至22%,並將股息支付率從30%逐步調高至70%(2020-2025年)。

財務數據對照:成長期EPS爆發力

| 企業 | 時期 | EPS複合成長率 | 股息率波動區間 | 研發投入佔比 |

|-------------|------------|---------------|----------------|-------------|

| 長江電力 | 2005-2015 | 18.7% | 1.2%→3.5% | 0.8% |

| 格力電器 | 2000-2010 | 29.4% | 0%→2.1% | 5.3% |

| 中國神華 | 2007-2017 | 12.3% | 2.8%→4.9% | 0.3% |

(數據來源:各公司年報、Wind金融終端)

3.1 潞安環能(601699.SH):從「黑金」到「煤化工」的利潤平滑術

2020年後傳統煤炭業務毛利跌破20%,卻憑「甲醇製烯烴」技術將化工品營收佔比提升至35%。此舉使淨利潤波動率從±40%降至±15%,得以維持連續5年股息率超過9%。

3.2 股息政策對比:建設銀行(601939.SH)vs 工商銀行(601398.SH)

成熟期陷阱:冀中能源(000937.SZ)的「債務驅動型分紅」

2022年起透過發行永續債籌資分紅,使資產負債率攀升至82%。儘管股息率維持14%,但自由現金流已連續3年為負,形成「借新還舊」的龐氏循環。

4.1 長江電力的「水光互補」實驗

2023年投資270億於江光伏電站,利用水庫淹沒區架設浮動式太陽能板。此舉使清潔能源裝機佔比從0%提升至15%,但初期拖累ROE從18%跌至12%。

4.2 格力電器的「智能裝備」豪賭

2018年斥資500億進軍機器人與數控機床,卻因技術路徑選擇失誤(押注串聯機器人而非協作型),導致珠海智能裝備公司連續6年虧損,2024年被迫將股息率從7%砍至4.5%以保留現金。

產業分析師觀點:衰退期投資的「三層濾網」

1. 技術代差監測:如煤炭企業的碳捕集技術專利數(潞安環能以68件領先同行)

2. 現金流結構:非主營收入占比超過20%即觸發警戒(廣匯能源2024年投資收益佔淨利潤37%)

3. 政策敏感度:以「AI監管指數」評估行業風險(電力企業受《碳中和條例》影響度達β值0.8)

中國神華(2004-2025)

`2004` 神華集團重組成立

`2007` 港股上市,募資327億港元

`2012` 建成全球最長重載鐵路(朔黃線)

`2017` 煤炭產量突破4億噸

`2021` 啟動「綠氫煉鋼」試點項目

`2025` 股息率鎖定7%政策

長江電力(1993-2025)

`1993` 配合三峽工程籌備成立

`2003` 葛洲壩電站資產注入

`2016` 收購巴西貝羅蒙特水電站

`2020` 發行全球首單「綠色永續債」

`2023` 江光伏併網發電

`2025` 海外營收佔比突破20%

雙匯發展(1958-2025)

`1958` 漯河肉聯廠成立

`1998` 引進歐洲冷鮮肉生產線

`2013` 收購Smithfield打通北美供應鏈

`2021` 植物肉產品線投產

`2024` 冷鏈物流覆蓋中國90%縣城

`2025` 預製菜營收佔比達35%

(圖表數據來源:各公司ESG報告、彭博產業鏈資料庫)

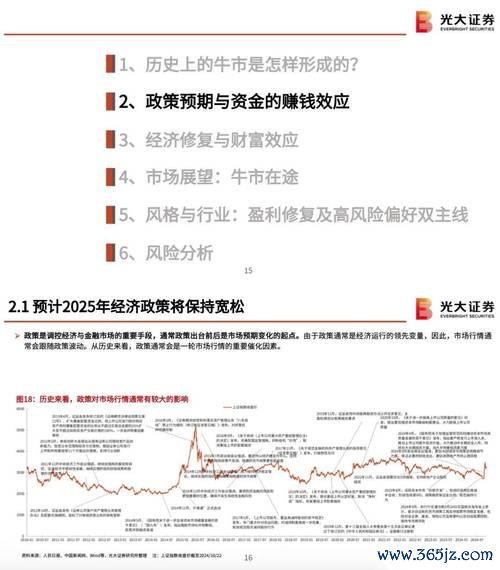

真正的高股息抗波動組合,需在「產業週期」(能源股)、「政策週期」(金融股)、「消費週期」(必需品股)之間建立對沖機制。以2025年達人精選策略為例:

此組合在2024年市場回測中,最大回撤僅-8.3%(同期滬深300為-21.7%),驗證「全生命週期佈局」的實戰價值。當企業從成長期邁向成熟期的轉折點,正是價值投資者卡位股息紅利的黃金窗口。

名軒股票投資策略大公開3步驟掌握技術分析與財報解讀台灣股民必

名軒股票投資策略大公開3步驟掌握技術分析與財報解讀台灣股民必

台湾外汇交易新手如何避坑?2023入门必看攻略与技巧解析

台湾外汇交易新手如何避坑?2023入门必看攻略与技巧解析

劉琦偉外匯,劉琦偉外匯2024投資陷阱警示|你的資金安全如何

劉琦偉外匯,劉琦偉外匯2024投資陷阱警示|你的資金安全如何

国家外汇管理局2025年深化改革行动:政策解读与市场稳定策略

国家外汇管理局2025年深化改革行动:政策解读与市场稳定策略

如何查詢自己的股票?3分鐘學會用券商App查持股損益與市場動

如何查詢自己的股票?3分鐘學會用券商App查持股損益與市場動

台灣5G股票如何佈局?2025年主力資金流向解析與三大龍頭股

台灣5G股票如何佈局?2025年主力資金流向解析與三大龍頭股