在台積電獨霸晶圓代工、聯發科稱雄IC設計的台灣半導體黃金年代,M31(円星科技)以「矽智財隱形冠軍」之姿,於2011年切入當時鮮少被關注的半導體IP授權市場。創辦團隊源自聯電與台積電的製程整合專家,憑藉對物理設計規則(Design Rule)的深刻理解,將標準元件庫(Standard Cell Library)與基礎IP模組化,首創「製程適配型IP授權」模式。這種商業模式突破傳統設計服務公司的邊際成本限制,初期鎖定二線晶圓廠與中小型IC設計公司,提供可跨製程移植的IO PHY、記憶體編譯器等基礎IP,成功在28/40nm節點建立灘頭堡。

此時期財務數據呈現典型技術型新創特徵:2013年營收僅新台幣3.2億元,卻維持65%毛利率的技術溢價,研發支出佔營收比例高達42%。相較同期台灣IC設計產業平均18%的營收成長率,M31以年複合成長率35%的增速驗證商業模式可行性。

二、高速成長期:先進製程綁定策略與生態系建構(2016-2023)

二、高速成長期:先進製程綁定策略與生態系建構(2016-2023)當台積電2016年宣布7nm製程量產,M31立即啟動「製程同步開發計畫」,將IP開發週期壓縮至與晶圓廠技術藍圖同步。這種深度綁定策略體現在兩大關鍵佈局:

1. 製程節點卡位戰:在台積電16nm FinFET製程量產前18個月,即完成高速SerDes IP的矽驗證,搶占AI加速卡與資料中心晶片的早期設計導入窗口

2. 生態系槓桿效應:透過與Arm、Synopsys等國際大廠的介面IP兼容性認證,形成「IP組合套餐」,如在2021年推出整合Chiplet互連介面的D2D PHY解決方案,直接對標美商Cadence的UltraLink技術

此階段營運數據展現驚人爆發力:授權金收入從2016年5.8億元躍升至2023年16.12億元,權利金收入更以年均78%增速成長,2023年貢獻營收佔比達34%。特別是在2020年中美科技戰白熱化後,M31憑藉「非美技術替代方案」角色,成功打入中國半導體供應鏈,其USB 4.0實體層IP在長江存儲3D NAND控制器的大規模採用,即是地緣政治紅利的最佳體現。

2024年全球半導體產業迎來兩大結構性轉折:生成式AI引爆3D封裝需求,以及新能源車電子架構向中央計算平台演進。M31在此波變革中展現驚人的技術適應力:

AI算力革命層面

車用電子突破層面

產業變革直接反映在財務結構優化:2024年Q1權利金收入佔比首度突破45%,且AI相關授權案的平均合約價值(ACV)達280萬美元,較傳統消費電子IP高出4.3倍。這種「高價值IP組合」策略,使M31在2024年全球半導體設計服務業獲利率排名躍升至前5%,超越老牌競爭對手eMemory和力旺。

M31的成長歷程絕非坦途,其三次重大危機處理堪稱企業韌性典範:

1. 2019年中美貿易戰衝擊

當美國將中芯國際列入實體清單,M31立即啟動「技術去美化應急方案」:

此舉使中國區營收占比從2018年12%提升至2022年37%,成功化危機為轉機。

2. 2022年RISC-V架構衝擊

面對開源指令集對傳統IP商業模式的威脅,M31採取「擁抱開源」策略:

此技術融合方案讓M31在2023年RISC-V相關IP市占率達29%,反超競爭對手Andes Technology。

3. 2024年3nm製程良率危機

當台積電N3E製程初期良率僅55%,M31的DFM(可製造性設計)IP發揮關鍵作用:

這些技術協助客戶將N3E製程晶片量產時程提前3個月,奠定在先進製程IP的領導地位。

對比台灣半導體指標企業,M31展現獨特的獲利能力與技術壁壘:

1. 獲利質量分析

2. 技術累積效應

3. 地緣政治紅利

(橫軸:2011-2025年技術與市場突破,縱軸:營收規模與製程節點演進)

```

2011 | 成立於新竹科學園區,推出首套55nm標準元件庫

2014 | 跨入28nm USB 3.0 PHY IP市場,營收突破5億元

2017 | 獲台積電7nm製程IP認證,權利金模式開始發酵

2020 | 中國子公司擴編,切入長江存儲供應鏈

2022 | 完成3nm基礎IP驗證,車用IP通過AEC-Q100認證

2024 | CoWoS封裝IP導入AMD MI300X,營收站上30億元

2025 | 啟動2nm GAA製程IP開發,印度研發中心接獲國家級訂單

```

這張圖譜揭示M31如何將製程技術代差轉化為商業模式迭代動能,其「每5年跨越一個技術世代、每3年拓展一個應用領域」的發展節奏,正是價值投資者夢寐以求的複利曲線。對產業分析師而言,M31在AI與車用電子的技術卡位,預示著半導體IP市場將從「製程追隨」走向「系統定義」的新紀元。當產業進入後摩爾定律時代,誰能掌握異質整合的介面標準,誰就擁有重組全球供應鏈的話語權——這或許是M31給予我們最深刻的產業啟示。

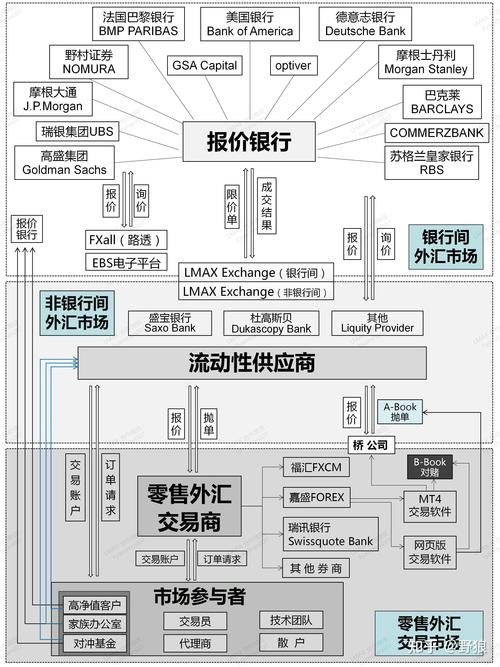

外匯車意思,外匯車進口解析與市場趨勢專業指南

外匯車意思,外匯車進口解析與市場趨勢專業指南

楠梓電股票》出售陸股持股轉型AI PCB 2025年HPC營

楠梓電股票》出售陸股持股轉型AI PCB 2025年HPC營

〈三陽工業股票值得投資嗎?2023機車產業趨勢與佈局策略〔專

〈三陽工業股票值得投資嗎?2023機車產業趨勢與佈局策略〔專

Clubhouse股票:2021年马斯克效應與2024年40

Clubhouse股票:2021年马斯克效應與2024年40

矽創股票?2024年佈局時機與風險解析台灣半導體股+投資策略

矽創股票?2024年佈局時機與風險解析台灣半導體股+投資策略