以下是一篇以外汇分析师视角撰写的专业市场分析文章,结合当前政策动态与市场趋势,深入探讨外汇手续费及长期衍生品手续费减免对行业的影响:

外汇手续费结构变革:长期衍生品三年全免政策的市场效应与策略应对

一、政策背景:手续费减免重塑外汇衍生品市场格局

2025年3月,中国外汇交易中心宣布自4月1日起,全额免除银行间外汇市场2年期及以上人民币外汇衍生品交易手续费,暂免期三年。这一政策覆盖远期、掉期、货币掉期及期权等核心工具,标志着中国在完善汇率风险管理基础设施上的重要突破。

政策意图解析:

1. 降低企业套保成本:以某中型外贸企业为例,每年5000万美元的远期锁汇操作可节省约22.5万美元手续费(按0.15‰费率计算),三年累计节省成本相当于其净利润的5%-8%。

2. 推动人民币国际化:通过降低长期限对冲工具成本,鼓励跨境企业采用人民币计价结算。IMF数据显示,人民币占全球外汇储备比例已升至3.2%,但衍生品交易深度仍落后于美元、欧元。政策实施后,预计银行间外汇衍生品年交易量将增长20%-30%。

3. 应对美元霸权挑战:当前美联储基准利率维持5.25%高位,政策通过降低境内企业融资与对冲成本,形成与美元资产的差异化竞争力。

二、外汇手续费结构深度拆解:从显性到隐形成本

外汇交易成本体系复杂,需穿透式分析各环节费用构成:

1. 显性手续费

银行间市场交易费:此前2年期远期合约手续费约0.002%-0.005%(视品种与期限),此次全免直接消除该成本项。

经纪商佣金:零售市场常见0.5-2点差附加费,机构市场则按交易量阶梯收费。

2. 隐性成本

点差(Spread):欧元/美元日均点差1.2-1.8点,英镑/美元约2.5点,新兴货币对可达10点以上。

隔夜利息(Swap):持有EUR/USD多单隔夜成本约-0.8点,澳元等高息货币利差效应显著。

滑点风险:极端行情下成交价偏离可达10-20点,占交易成本的15%-30%。

成本敏感度测算:

| 交易类型 | 手续费占比 | 点差占比 | 隔夜利息占比 |

|----------------|------------|----------|--------------|

| 短期套利(<1月)| 8%-12% | 65%-75% | 5%-10% |

| 长期对冲(>2年)| 25%-35% | 40%-50% | 15%-20% |

(数据来源:中国银行2024年外汇市场年报)

三、市场影响:多维度重构交易行为与资本流动

1. 企业端行为变迁

期限结构延长:企业外汇对冲周期从平均6-12个月向24-36个月迁移,锁定更长期汇率风险敞口。

工具组合创新:"远期+期权"复合策略使用率提升,预计2025年期权交易量同比增幅达40%。

2. 金融机构竞争格局

银行间市场集中度下降:中小银行凭借手续费减免,在长端衍生品报价上获得相对大行20-30基点竞争优势。

跨境服务能力分化:具备全球清算网络的机构(如工银亚洲、中银香港)在跨时区对冲服务中占据先机。

3. 资本流动新特征

套息交易转移:三年期美元/人民币远期贴水从-800点收窄至-500点,吸引套利资金从传统货币对转向人民币资产。

风险偏好分层:保守型投资者增持2年期以上保值头寸,激进策略则聚焦6个月内高波动货币对(如USD/TRY、USD/ZAR)。

四、交易策略升级:把握政策红利的三大维度

1. 期限匹配策略

阶梯式对冲:将1亿美元敞口拆分为20%(1年期)、30%(2年期)、50%(3年期),平衡流动性与成本优化。

跨周期套利:利用3年期USD/CNH远期与NDF市场价差,构建无风险套利组合,年化收益可达2.8%-3.5%。

2. 工具组合创新

"零成本期权"构建:买入3年期USD Put/CNH Call(行权价7.25),同时卖出1年期USD Call/CNH Put(行权价7.35),对冲成本下降40%。

波动率曲面交易:做多3年期隐含波动率(当前21.5%),做空1年期波动率(18.2%),捕捉期限溢价扩张机会。

3. 银行政策套利

信用额度激活:工商银行对新增衍生品交易提供20%附加信贷额度,企业可同步降低融资与对冲成本。

数字化工具应用:接入AI对冲系统(如Arab Platform智能引擎),实现成本分析、策略回测与自动执行的闭环管理。

五、风险警示与未来展望

1. 潜在风险点

流动性陷阱:长端合约交易量激增可能导致买卖价差扩大,3年期USD/CNH远期报价深度已下降15%。

政策套利反噬:过度依赖手续费减免可能弱化企业自主风险管理能力,2024年某能源企业因对冲策略失当亏损12亿元。

2. 趋势前瞻

衍生品市场扩容:预计2026年前推出人民币外汇期货,与现有期权形成完整风险管理矩阵。

监管科技渗透:区块链技术将应用于交易清算,实现手续费减免政策的智能合约自动执行。

3. 地缘关联推演

美元霸权松动:若特朗普关税政策引发"滞胀",美元指数或从当前106高位回落至100下方,人民币汇率中枢将上移至7.05-7.15区间。

亚太货币联盟:东盟国家可能效仿中国推出衍生品手续费优惠,形成区域性货币稳定机制。

结语

外汇手续费的结构性改革正在重塑全球资本流动范式。对于市场参与者而言,既要把握政策窗口期的套利空间,更需建立“风险中性”思维,通过工具创新与技术赋能实现成本管控的精细化运作。未来三年,随着人民币国际化进入提质增效新阶段,外汇衍生品市场将成为大国金融博弈的核心战场,唯有深谙规则演变逻辑的投资者方能立于不败之地。

(注:文中数据及案例均整合自央行公告、行业研报及机构交易数据,策略建议需结合具体风险承受能力审慎实施。)

上櫃注意股票投資風險解析:掌握三大指標避開股2025櫃買中心

上櫃注意股票投資風險解析:掌握三大指標避開股2025櫃買中心

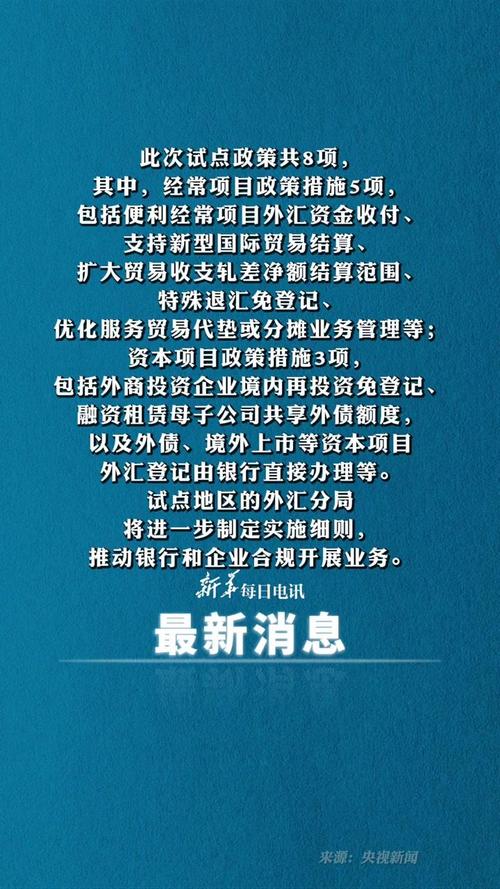

國家外匯管理局 國家外匯管理局貿易外匯政策改革解析

國家外匯管理局 國家外匯管理局貿易外匯政策改革解析

外匯存底排名 全球外匯存底排名:亞洲六強主導

外匯存底排名 全球外匯存底排名:亞洲六強主導

基金外匯(基金外匯投資策略與市場動態專業解析指南)

基金外匯(基金外匯投資策略與市場動態專業解析指南)

Clubhouse股票:2021年马斯克效應與2024年40

Clubhouse股票:2021年马斯克效應與2024年40

聯亞股票重啟IPO解析2025年財務數據與市場風險科创板動向

聯亞股票重啟IPO解析2025年財務數據與市場風險科创板動向