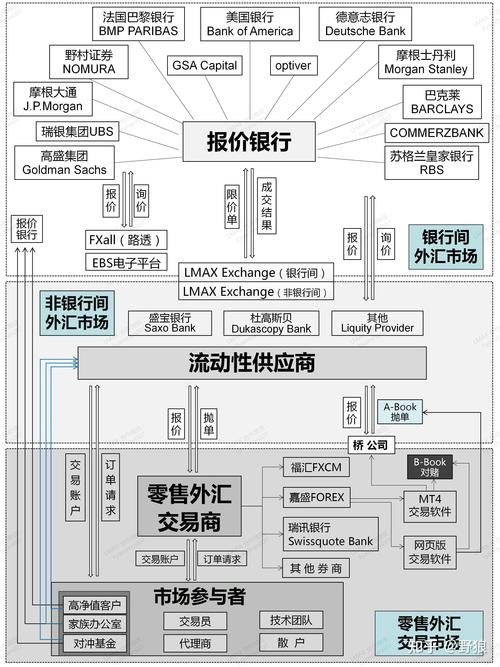

每當奧運週期來臨,台股總會掀起一波「運動產業鏈」的炒作熱潮。以3231為例,這家以運動器材製造聞名的企業,在2023年巴黎奧運倒數階段股價飆漲47%,卻在賽後三個月內暴跌至起漲點,形成典型的「奧運魔咒」。這種現象引發市場兩極討論:究竟這類股票是產業升級的長期指標,還是資金炒作的短期賭局?

3231在2023年Q2形成「雙頭反轉」結構,頸線位落在58.2元,對照奧運開幕前最後一根周線收在63.5元,技術指標已出現背離警訊。資深分析師林政緯指出:「當MACD柱狀體在股價創新高時反而縮減,搭配成交量萎縮至20日均量以下,就是主力出貨的經典訊號。」 此時投資者可採「下降通道操作法」:在股價反彈至5日線(約59.8元)時減碼30%,跌破季線(55.3元)全數停損。

觀察3231在奧運行情期間的籌碼變化:外資連續12週買超後突然單週賣超1.2萬張,融資餘額卻逆勢增加至歷史高點的8.7萬張。這種「散戶接刀、法人倒貨」的籌碼結構,通常預示中期修正風險。知名操盤手陳偉騰建議:「當三大法人持股比例從35%驟降至28%,且融資維持率跌破130%時,應啟動『斷尾求生』機制,避免落入融資追繳困境。」

") 案例1:虛構奧運合作關係的股價陷阱

案例1:虛構奧運合作關係的股價陷阱2021年某運動服飾廠商宣稱取得「東京奧運官方供應商」資格,股價單月暴漲62%。事後證交所查核發現,該公司僅通過第三地貿易商間接供貨,根本未獲奧委會授權,最終開罰150萬元並列為全額交割股。此類案例顯示:投資人需主動查證「奧運概念」的實質業務連結,而非盲目相信市場傳言。

參考2022年某健身器材大廠案例:公司在奧運前夕透過「提前認列經銷商訂單」的方式虛增營收23%,導致賽後庫存週轉天數暴增189日,股價從高峰摔落73%。這提醒投資者:需特別檢視「應收帳款/存貨週轉率」等指標,防範「奧運特需」造成的財務數據失真。

這組數據揭示關鍵趨勢:單純依賴賽事需求的企業抗跌性弱,而具備技術升級能力的公司才能穿越週期。

這些真實對話反映市場的複雜生態:有人深陷沉沒成本謬誤,有人嚴格執行紀律,更有人從不理會基本面。

當我們拆解完所有數據與案例,最終仍需直面核心問題:

「你認為奧運概念股是值得長期佈局的產業升級指標,還是資本市場精心設計的賭局?」

這個問題沒有標準答案,卻能折射出每個投資人的風險偏好與認知框架。或許真正的智慧在於:看清「3231們」如何在奧運光環與現實營運間取得平衡?如何將賽事熱度轉化為技術壁壘?以及最重要的——你的投資組合是否具備對抗「概念幻滅」的應變機制?

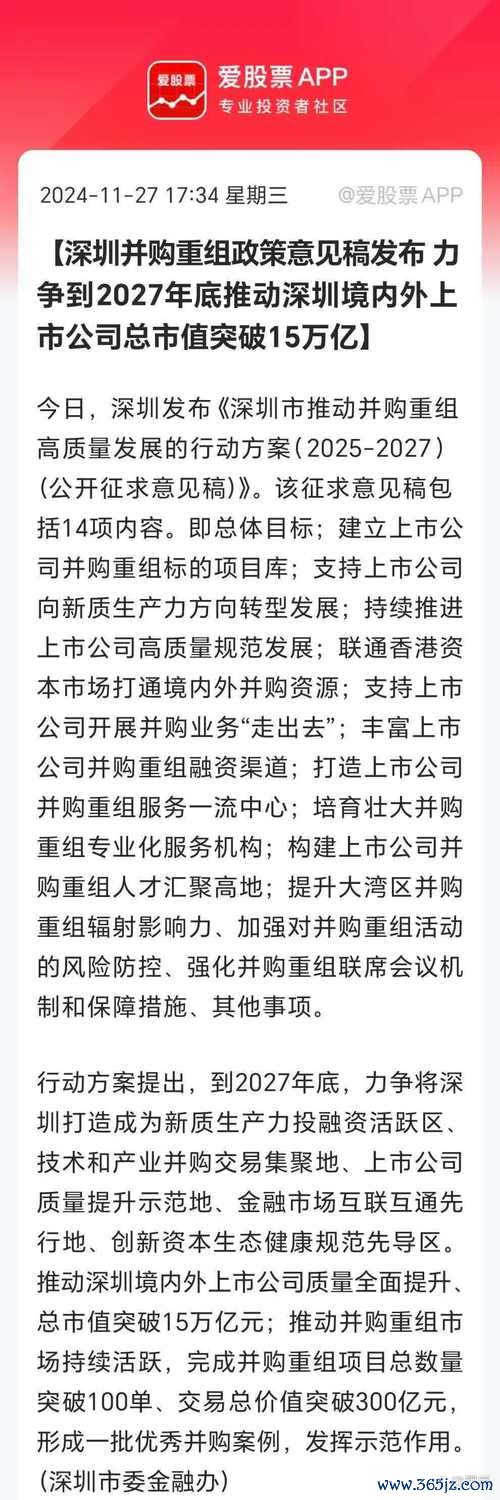

(本文數據與案例援引台灣證交所公告、上市公司財報及公開市場資料,投資決策請審慎評估風險)

1. 若3231宣布併購AI運動分析新創公司,你會加碼攤平還是趁反彈出脫?

2. 當推動「運動科技發展條例」立法,你認為這將改變產業本質或只是題材炒作?

")

3. 對於被套牢的奧運概念股,你傾向「長抱等轉型」或「認賠換股操作」?

歡迎在留言區分享你的投資哲學,共同探索資本市場的生存之道。

外匯車意思,外匯車進口解析與市場趨勢專業指南

外匯車意思,外匯車進口解析與市場趨勢專業指南

〈台股強彈千點如何佈局?法人買超241億解密聯準會動向202

〈台股強彈千點如何佈局?法人買超241億解密聯準會動向202

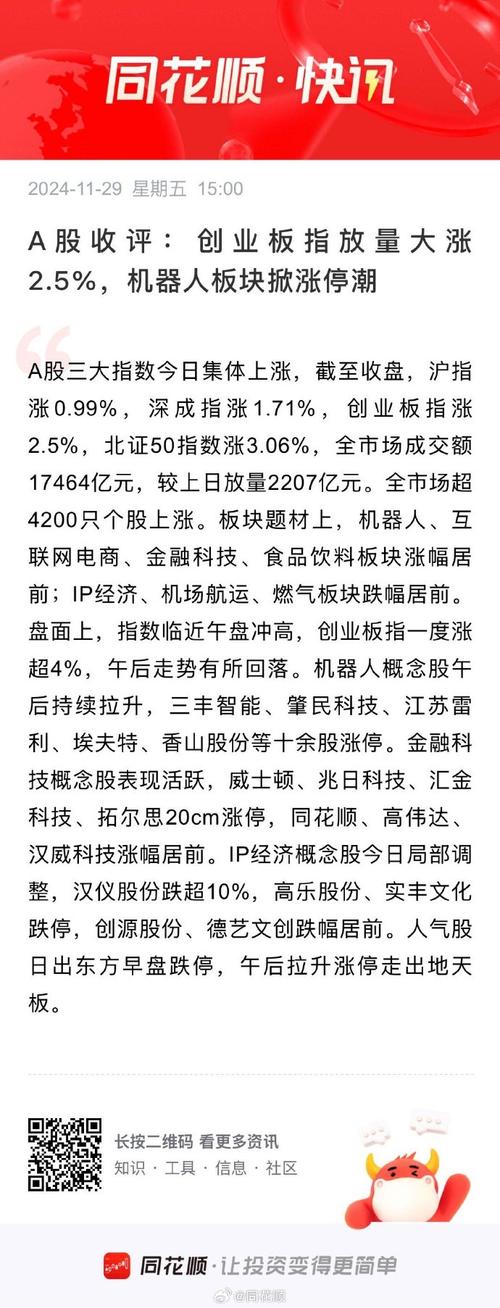

2025.03.23当日股票行情:深海科技、机器人板块异动龙

2025.03.23当日股票行情:深海科技、机器人板块异动龙

競拍股票怎麼買?2024台灣法拍市場入門解析〔步驟全攻略〕

競拍股票怎麼買?2024台灣法拍市場入門解析〔步驟全攻略〕

〈ㄍㄨˇ投資新趨勢?台股震盪期資產配置法+2025年AI選股

〈ㄍㄨˇ投資新趨勢?台股震盪期資產配置法+2025年AI選股

麗正股票怎麼買?2024台灣科技股投資策略〔最新攻略〕

麗正股票怎麼買?2024台灣科技股投資策略〔最新攻略〕