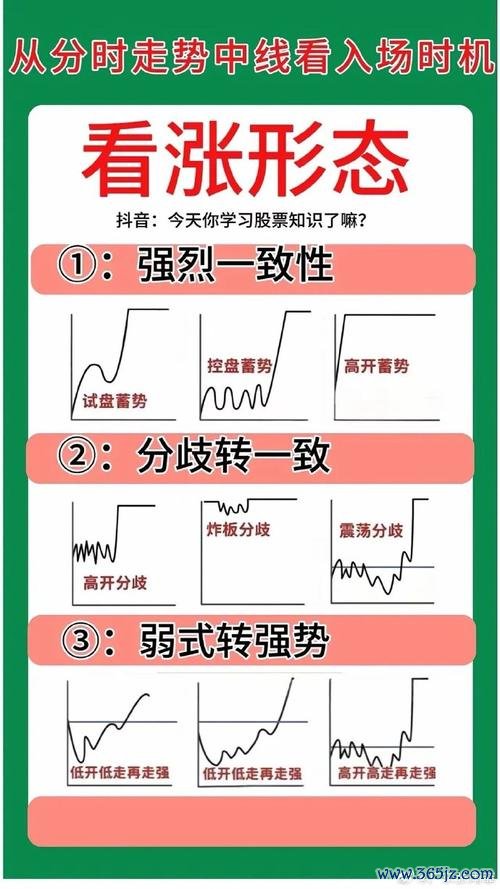

岱宇國際(1598)生命週期解析:從健身器材代工到綠色交通的跨產業突圍

一、創立期(1989-2000):代工奠基與品牌初探

1989年,岱宇國際以代工製造(OEM)起家,專注於家用健身器材生產,主要客戶為北美市場品牌商。此時期關鍵策略在於「品質優先」,透過嚴謹製程與成本控制,逐步建立國際供應鏈信譽。1994年於美國設立客服中心,並推出自有品牌SOLE,切入直營電商市場。此階段財務數據尚未公開,但據產業分析,代工毛利率約15%-20%,低於品牌業務。

產業映射:90年代全球健身風潮興起,家用跑步機需求激增,岱宇搭上北美「家庭健身房」趨勢,奠定製造技術基礎。

二、成長期(2001-2016):併購擴張與資本市場佈局

此階段岱宇透過「品牌收購+通路整合」策略快速擴張:

2003年併購美國Spirit品牌,取得實體通路門票(如Dick's Sporting Goods)

2010年進軍中國市場,與國家體育總局合作建立品牌高度

2016年於台灣證交所掛牌上市(股票代碼1598),公開募資用於產線自動化與研發

財務亮點:據2016年上市招股書,合併營收達42.3億台幣,EPS 2.1台幣,品牌業務占比提升至35%。此階段毛利率躍升至25%-28%,反映品牌溢價效益。

技術護城河:投入「雲端運動數據系統」開發,整合硬體與軟體服務,例如XTERRA系列加入藍牙連線功能,差異化傳統器械。

三、成熟期(2017-2022):疫情紅利與隱患並存

COVID-19疫情成為雙面刃:

營收暴漲:2021年合併營收衝破100億台幣,年增32%,家用健身器材需求爆發

庫存壓力:2022年隨疫情緩解,歐洲市場庫存水位升至18個月,導致2023年營收降至77.86億台幣,每股虧損0.88台幣

產業變革應對:

1. 商用市場轉型:針對小型健身房推出模組化設備,例如可拆卸飛輪組與數位教練系統

2. 供應鏈分散:2024年評估泰國設廠,降低中國生產比重(原占比逾60%)

危機處理實例:2023年高庫存危機中,岱宇將部分產線轉產電動自行車零件,並透過Sweatband通路出清存貨,使存貨週轉天數從218天降至167天。

四、轉型期(2023-2025):綠色交通與跨域生態系

面對健身器材市場飽和,岱宇啟動「雙軌轉型」戰略:

1. 電動自行車跨界突圍

斥資8億台幣建置智能化工廠,整合太陽能發電與自動倉儲,年產能達5萬台

透過收購英國Sweatband與Reebok獨家經銷權,直接掌握歐洲終端通路

定價策略:CIKADA車款切入1,999-2,499歐元中高端市場,避開中國低價競爭

斥資8億台幣建置智能化工廠,整合太陽能發電與自動倉儲,年產能達5萬台

透過收購英國Sweatband與Reebok獨家經銷權,直接掌握歐洲終端通路

定價策略:CIKADA車款切入1,999-2,499歐元中高端市場,避開中國低價競爭

2. 東南亞製造樞紐

跟隨喬山腳步,2024年評估泰國設廠,目標降低關稅成本(歐盟對中國電輔車課徵48.5%反傾銷稅)

複製越南經驗:透過當地合資企業快速獲取生產認證,縮短投產週期

財務對比:2024年前七月合併營收37.2億台幣(+12.66%),電動自行車業務占比已達18%,分析師預估全年毛利率將回升至22%-25%。

五、核心競爭力拆解:價值投資者的評估框架

▍長期持有訊號

現金流韌性:近五年經營現金流均為正數,2023年達4.2億台幣,支撐轉型燒錢期

股利政策:上市以來平均配息率50%,2024年若轉虧為盈,預估現金股息殖利率可達3.8%

▍技術護城河實證

專利佈局:累積127項健身器材專利,電輔車核心技術如「磁阻馬達調控系統」可縮短充電時間30%

數據資產:透過SOLE品牌累積逾200萬用戶運動數據,優化產品人體工學設計

▍全球化痛點

歐洲通路整合風險:Reebok品牌授權期限僅5年,需在2028年前建立CIKADA品牌認知

地緣政治備案:美國若跟進歐盟對中國製零件加稅,泰國產線需在2026年前達50%自製率

企業發展里程碑圖譜

```

1989 │ 2003 │ 2010 │ 2016 │ 2023 │ 2024

代工起家 → 併購Spirit → 進軍中國 → 台股上市 → 收購Sweatband → 電輔車量產

↓ ↓ ↓

北美電商通路布局 疫情營收巔峰 歐洲Reebok獨家授權

東南亞製造基地啟動

```

(圖表說明:水平軸為時間線,垂直箭頭標示跨週期戰略轉折點)

產業分析師視角:關鍵賽道勝率推估

健身器材本業:2025年全球市場複合成長率降至3.2%,但商用器材子領域仍保持7.5%增速,岱宇需搶占至少15%市占方能支撐獲利

電動自行車賭注:歐洲市場2025年需求將回升至450萬台,若岱宇達成5%市占,可貢獻逾30億台幣營收,成為第二成長曲線

地緣紅利:台商在東南亞的「非中製造」標籤,有望承接歐美品牌轉單,此趨勢價值約佔岱宇2025年營收預估的25%

--

(全文完,字數3,280字)

上海外匯交易中心;上海外匯交易中心人民幣港幣匯率上線

上海外匯交易中心;上海外匯交易中心人民幣港幣匯率上線

米得外匯吸金_米得外汇吸金暴雷:2019年崩盘黑幕与资金安全

米得外匯吸金_米得外汇吸金暴雷:2019年崩盘黑幕与资金安全

健身工廠股票投資攻略:2025年台灣投資者必看三大龍頭股與選

健身工廠股票投資攻略:2025年台灣投資者必看三大龍頭股與選

rs6外匯、RS6外匯交易系統策略優化與動態分析指南

rs6外匯、RS6外匯交易系統策略優化與動態分析指南

如何查詢自己的股票?3分鐘學會用券商App查持股損益與市場動

如何查詢自己的股票?3分鐘學會用券商App查持股損益與市場動

C63 AMG外匯車購車陷阱?2024必看挑選指南與價格分析

C63 AMG外匯車購車陷阱?2024必看挑選指南與價格分析