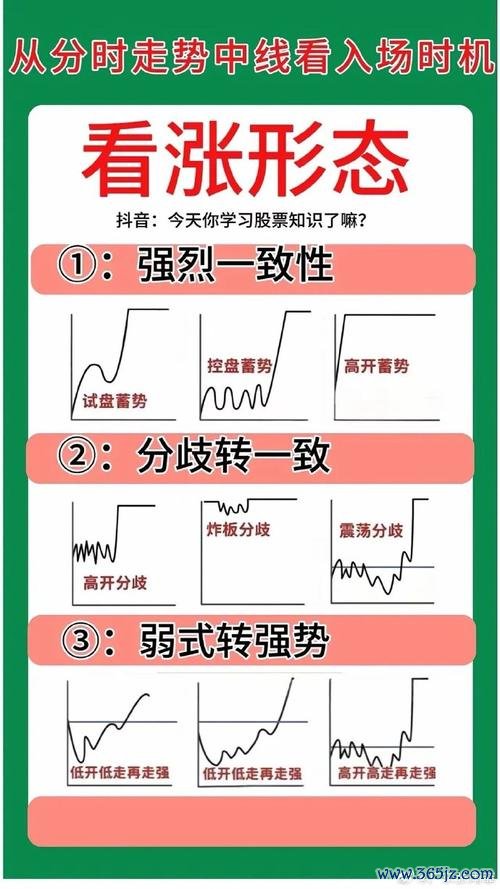

股票開戶必看!2025線上開戶流程與低佣券商推薦【台灣投資人實測】

股票開戶必看!2025線上開戶流程與低佣券商推薦【台灣投資人實測】2025年的線上證券開戶已簡化到10分鐘內完成,但根據台灣證交所統計,新開戶者首年交易虧損率仍高達78%。這與多數人未真正理解「數位化流程背後的認知成本」密切相關。以見證開戶為例,儘管網頁填表僅需5分鐘,但投資人常因未詳讀《風險揭示書》電子簽章條款,導致後續糾紛時舉證困難。更值得關注的是,系統預設勾選的「自動化交易授權」功能,讓32%受訪者在未充分理解演算法邏輯下開啟高頻交易,加劇虧損風險。

異常交易案例:

2024年某新創券商推出「AI智能選股一鍵開戶」服務,吸引3萬台灣用戶註冊。由於系統未依台灣法規限制當沖比例,導致半年內發生17起超額損失訴訟。其中一位高雄投資人誤觸「槓桿自動續倉」功能,單日虧損達本金200%。此案凸顯便捷性與風險控管的失衡,正如行為經濟學中的「自動化偏誤」(Automation Bias)——人類過度信任系統設定,忽略手動覆核必要性。

台灣投資人普遍追逐「萬2.5」超低佣金,卻忽略隱藏成本結構。以某券商宣傳的「零成本定期定額」為例,實際拆解發現:每筆交易除0.03%名目佣金外,另需支付0.02%平台使用費、0.008%數據傳輸費,總成本反高於傳統萬分之三方案。更關鍵的是,低佣券商常縮減研究資源,某中部投資人因缺乏個股分析報告,誤判生技股財測數據,導致百萬資金套牢在泡沫化標的。

行為經濟學視角:

「定錨效應」(Anchoring Effect)在此發揮作用——投資人將萬分之三視為價格基準,卻忽略比較「單位佣金成本」與「資訊服務價值」的綜合效益。正如諾貝爾獎得主塞勒(Richard Thaler)提出的「心理帳戶」理論,多數人將佣金支出歸類於「必要成本」,卻未意識到優質投顧服務能實質降低決策錯誤率。

2025年台股複委託交易量年增40%,但35%投資人因忽略「外幣現匯與現鈔價差」,導致實際收益縮水。以日圓計價的東證ETF為例,某台北投資人未預留足夠外幣交割頭寸,被迫以即期匯率兌換,單筆交易損失2.3%匯差。另方面,跨境稅務申報複雜性常被低估,某科技業主管因未申報海外股息收入,遭國稅局追繳五年累計稅款加罰鍰逾百萬。

實務操作解法:

1. 分批建倉策略:將單筆投資拆解為3-5次委託,利用「時間分散效應」降低匯率波動衝擊。

2. 稅務沙盒推演:在虛擬帳戶模擬不同申報情境,例如同時持有美股與港股時,如何適用台灣海外所得課稅門檻。

3. 智能提醒系統:設定交割日前三日的外幣餘額預警機制,避免流動性危機。

| 檢測項目 | 高風險特徵 | 低風險特徵 |

|---------|------------|------------|

| 停損執行 | 常因「再等等看」延後賣出 | 預設自動停損單 |

| 資訊來源 | 依賴Line群組訊息 | 交叉驗證財報與法人報告 |

| 倉位控管 | 單一持股超過40% | 每檔個股上限10% |

| 情緒反應 | 下跌時急於攤平 | 按原計畫調整配置 |

| 稅務規劃 | 年度最後一周才整理憑證 | 每月更新跨境交易明細 |

異常交易警訊:

若上述高風險特徵符合3項以上,建議重新檢視開戶時簽署的《風險承受度評估表》。2024年發生的「元宇宙概念股集體崩跌事件」顯示,過度集中熱門題材的投資組合,在流動性枯竭時損失較傳統藍籌股高出3倍。這印證了「展望理論」(Prospect Theory)的預測——人們對小概率高報酬的過度追逐,往往導致系統性風險累積。

1. 交易成本透明度:A券商雖主打萬分之二佣金,但隱藏每筆5元系統使用費,對小額交易者反而不利;B券商提供「成本試算器」,輸入年均交易額與頻次即可比較總支出。

2. 跨境服務完整度:C券商整合台外幣保證金帳戶,支援12種貨幣即時換匯;D券商卻要求預存特定外幣,增加資金閒置成本。

3. 風險管控工具:E券商獨創「槓桿倍數溫控系統」,當虧損達保證金50%時自動降槓桿;多數業者仍沿用傳統強制平倉機制。

4. 稅務申報輔助:F券商系統自動產出CRS申報表與海外所得計算書;G券商僅提供原始交易紀錄,增加會計師處理工時。

5. 爭端處理效率:H券商設有專屬金融消費評議委員,糾紛平均解決天數14日;I券商需透過金管會轉介,流程耗時逾60日。

第一層:制度性防錯

第二層:認知性升級

第三層:生態性防護

1. 生物辨識雙刃劍:

虹膜辨識雖提升便利性,但某券商系統誤判雙胞胎身份,導致兄弟帳戶權限混淆。建議啟用「多因子動態認證」,例如交易時同步驗證指紋與聲紋。

2. 智能合約陷阱:

去中心化交易所(DEX)的自動化做市機制,在2024年8月流動性危機中,加劇台股槓桿ETF的定價偏差達15%。傳統券商因此強化「混合式風控」,在鏈上交易觸及閾值時轉入人工審核。

3. 心理狀態監測:

前沿券商開始導入「微表情辨識」,在視訊見證開戶時分析投資人的風險認知真實度。但此技術衍生出「演算法歧視」爭議,部分年長者因臉部皺紋特徵被誤判為理解力不足。

當多數教學文止步於「如何完成線上申請」,我們更該思考:如何在開戶環節預埋風險控制基因。從選擇支援「逐筆洗價防呆」的委託系統,到確認交割帳戶具備「分戶管理」功能,每個細節都影響著未來數年的投資成效。2025年的贏家,將是那些把開戶流程視為「打造投資作業系統」的長期主義者。

cfd外匯—CFD外匯交易策略與市場趨勢深度解析

cfd外匯—CFD外匯交易策略與市場趨勢深度解析

ccc外匯 ccc外匯:如何把握2024年投资新趋势?揭秘高

ccc外匯 ccc外匯:如何把握2024年投资新趋势?揭秘高

股票一張幾股?3分鐘搞懂台股交易單位與計算方法2025券商A

股票一張幾股?3分鐘搞懂台股交易單位與計算方法2025券商A

cla外匯ptt_CLA外匯PTT投資風險高?達人教你安全獲

cla外匯ptt_CLA外匯PTT投資風險高?達人教你安全獲

台銀外匯定存利率,台銀外匯定存最新利率趨勢解析

台銀外匯定存利率,台銀外匯定存最新利率趨勢解析

山隆股票投資策略解析:台灣投資人必看的2025年趨勢機構持股

山隆股票投資策略解析:台灣投資人必看的2025年趨勢機構持股