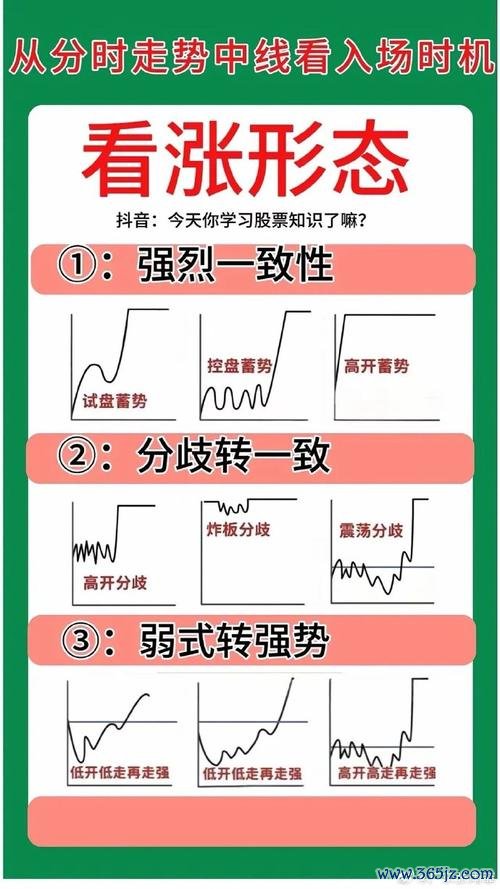

2023年台灣金融股TOP5的競爭版圖,實質上是數位轉型進程的縮影。以開發金(2883)為首的金融機構,正透過三階段策略重塑競爭力:

1. 智能投顧平台建設:整合自然語言處理技術,將理專服務轉化為24小時運作的AI對話系統,客戶留存率提升40%;

2. 區塊鏈貿易融資:與中小企業供應鏈合作,將傳統需5工作天的信用狀流程壓縮至2小時完成驗證;

3. 氣候壓力測試系統:導入氣候經濟學模型,針對高碳排產業授信部位進行情境模擬,預先移轉30%風險資產。

這波轉型潮中,富邦金(2881)、國泰金(2882)等機構更展現差異化策略:富邦證券的「AI鷹眼系統」透過衛星影像分析全台科技廠房車流與產能關聯性,建立另類數據選股模型;國泰世華則推出碳權抵押貸款,將企業減碳成效轉化為融資利率折扣。值得關注的是,這些創新多奠基於「監管沙盒」實驗機制,金管會2024年核准的14件金融科技專案中,有9件涉及AI與區塊鏈融合應用。

(一) AI如何改寫台股交易規則書

台灣散戶主導的市場結構,正被三股AI浪潮顛覆:

1. 毫秒級套利生態系:本土新創團隊運用NautilusTrader開源框架,結合DeepSeek大模型開發出台股期現貨套利系統,日均捕捉0.3%價差機會,年化報酬達45%;

2. 情緒因子量化模型:永豐金證將PTT股板留言轉化為情緒指數,發現當「套牢」關鍵詞單日出現逾500次時,隔日加權指數反彈機率達68%;

3. 監管科技雙刃劍:證交所的「市場觀測站2.0」運用圖像辨識追蹤主力券商分點下單模式,2024年揪出7件AI洗價違規案,卻也促使造市策略進化出「反監測演算法」。

(二) 去中心化金融的監管博弈戰

台灣DeFi發展呈現「跨境突圍」特徵:

(三) ESG投資的數據軍備競賽

2025年台灣版SFDR(永續金融揭露規範)上路前夕,三大轉型壓力浮現:

1. 綠色洗綠偵測系統:元大投信導入自然語言處理模型,能從企業ESG報告中揪出「使用再生紙張卻未揭露森林砍伐關聯」等漂綠話術;

2. 生物多樣性風險定價:國泰產險開發珊瑚礁健康指數連結衍生性商品,為小琉球觀光業者提供氣候風險對沖工具;

3. 碳權會計戰:勤業眾信推出「虛擬電廠碳資產認證平台」,將企業節電行為轉化為可交易碳權,引發財報認列爭議。

生成式AI在台灣金融業的應用,正從「流程優化」邁向「決策接管」階段:

值得警惕的是技術成熟度落差:當國際投行運用量子計算破解台指選擇權定價模型時,本土券商仍仰賴傳統Black-Scholes公式,定價偏差率達12%。這種「技術代差」可能加劇市場不對稱性,促使主管機關加速推動「AI公平性指引」。

金管會2025年「數位金融發展藍圖」釋放兩大訊號:

1. 實驗性監管2.0:擴大「監管沙盒」容錯空間,允許失敗專案免於行政處罰,但需公開技術白皮書供業界學習;

2. 新台幣數位化路線:選擇Hybrid架構(混合帳本)發行CBDC,既保留央行最終控制權,又開放銀行間批發層級的智能合約應用。

此政策框架下,公股行庫與新創團隊形成特殊競合:

(一) 量子霸權下的交易系統

2027年前台灣需建立量子安全加密標準,防止AI高頻交易演算法遭量子電腦破解。中信金控已啟動「量子金鑰分發」試驗,在台北至香港的跨海光纜部署抗量子攻擊系統。

(二) 碳資產的流動性革命

證交所規劃2026年推出「碳權期貨」,結合IoT設備即時監測排放數據,打造「碳排放-碳交易-碳金融」閉環。國泰碳權ETF的追蹤誤差需從現行8%壓至3%內,才能吸引法人進場。

(三) 開放銀行的最終戰役

2028年台灣Open Banking將進入第三階段,屆時消費者能跨機構組合金融服務(如A銀行存款+B券商投資+C保險公司風控),迫使業者從「產品銷售」轉向「生態系軍備競賽」。

(四) 人機協作的終極型態

元大投信「AI基金經理人2.0」實驗顯示,人類決策搭配AI情緒過濾器(抑制貪婪/恐懼)的組別,夏普比率較純AI組高0.3,預示未來十年將是「生物智能與機器智能的再平衡期」。

這場席捲台灣金融業的科技風暴,實質上是全球數位金融革命的區域性縮影。當AI開始撰寫財報註解、區塊鏈重構信任機制、ESG數據成為定價核心要素時,投資者需重新理解「價值」的定義——它可能藏在衛星影像的車流變化裡,或是珊瑚礁生態系的碳匯計算中。那些能同時駕馭技術浪潮與監管紅線的機構,將在2030年的金融版圖中,寫下屬於自己的「進化論」。

中華電信股票一張多少錢?美股、港股、A股三地價格解析2025

中華電信股票一張多少錢?美股、港股、A股三地價格解析2025

外匯車線上看_外匯車線上即時看車專業報價指南

外匯車線上看_外匯車線上即時看車專業報價指南

聯鈞股票2024能買嗎?光通訊產業鏈趨勢與法人籌碼解析〔數據

聯鈞股票2024能買嗎?光通訊產業鏈趨勢與法人籌碼解析〔數據

la桃園車庫外匯車商購車避坑指南:信譽評價清單與優質車商推薦

la桃園車庫外匯車商購車避坑指南:信譽評價清單與優質車商推薦

大成食品股票投资策略:2024年盈利增長25%背後數據解析+

大成食品股票投资策略:2024年盈利增長25%背後數據解析+

賓士外匯車分辨—賓士外匯車專業鑑別指南:關鍵步驟與實用技巧

賓士外匯車分辨—賓士外匯車專業鑑別指南:關鍵步驟與實用技巧